01/02/2011

Emprender en el mundo de la gastronomía, ya sea con una pastelería, un restaurante o cualquier negocio de alimentos y bebidas, es una aventura apasionante. Sin embargo, el éxito no solo reside en la calidad de tus creaciones, sino también en una gestión financiera sólida. Uno de los pilares de esta gestión es el correcto costeo de tus recetas estándar.

Al inicio, es común trabajar con estimaciones de costos para platillos, postres o bebidas. Estas estimaciones son un buen punto de partida, pero la realidad de la operación diaria, con sus fluctuaciones de precios, mermas inesperadas y gastos variables, puede hacer que esas cifras iniciales se alejen considerablemente de la realidad. Ignorar esta diferencia puede llevar a fijar precios de venta incorrectos, comprometiendo la rentabilidad y, en el peor de los casos, la supervivencia de tu negocio.

- ¿Qué es realmente el Costeo de Recetas?

- Ventajas Invaluables de un Costeo Preciso

- Información Crucial para Empezar a Costear

- La Herramienta Ideal: Excel

- Elementos Clave de tu Formato de Costeo en Excel

- Fórmulas Clave para el Costeo

- La Importancia de las Recetas Estándar

- Preguntas Frecuentes sobre el Costeo de Recetas

- Conclusión

¿Qué es realmente el Costeo de Recetas?

El costeo de recetas va mucho más allá de simplemente sumar el precio de los ingredientes. Es el cálculo preciso y detallado del valor total que implica elaborar una unidad de una receta específica. Este cálculo abarca no solo la materia prima utilizada, sino también una serie de gastos asociados que son fundamentales para la operación.

Piensa en todos los elementos necesarios para transformar esos ingredientes crudos en un delicioso pastel o platillo terminado. Esto incluye el consumo de servicios básicos como gas, luz y agua, el costo de la mano de obra directa involucrada en la preparación (la nómina de tus cocineros y pasteleros), el tiempo invertido en el proceso, e incluso un margen para imprevistos que siempre pueden surgir en una cocina. El costeo considera todos estos factores, que pueden variar significativamente de un establecimiento a otro.

Realizar un costeo de receta te proporciona una cifra real y tangible: cuánto dinero te cuesta a ti, como empresario, producir esa tarta de chocolate o ese plato estrella. Armado con esta información precisa, puedes entonces determinar un precio de venta adecuado en tu carta. Este precio debe ser capaz de cubrir todos los costos de tu organización (directos e indirectos) y, crucialmente, generar una utilidad que permita el crecimiento y la sostenibilidad de tu negocio.

El costeo de recetas no es una práctica exclusiva del sector de alimentos y bebidas; es un control financiero esencial aplicable a cualquier tipo de organización que produzca bienes o servicios. Si lo comparamos con una fábrica de ropa, por ejemplo, ellos calcularán meticulosamente el costo de las telas, los hilos, el personal de costura, la maquinaria, el alquiler de la fábrica, etc. Toda esta información les permite tener un control riguroso de sus gastos y definir un precio de venta para sus prendas que asegure una buena rentabilidad económica para la empresa.

Ventajas Invaluables de un Costeo Preciso

Implementar un sistema de costeo de recetas trae consigo múltiples beneficios que impactan directamente en la salud financiera y operativa de tu negocio:

- Reducir Mermas: Al conocer las cantidades exactas y el costo por unidad de cada ingrediente, te vuelves más consciente del valor de cada gramo o mililitro. Esto fomenta prácticas de manipulación y almacenamiento más eficientes, minimizando el desperdicio (la merma).

- Calcular Costos Reales: Dejas de operar basándote en suposiciones y obtienes una cifra exacta de cuánto cuesta producir cada ítem de tu menú.

- Calcular Tiempos de Producción: El proceso de costeo te obliga a detallar los pasos y tiempos de elaboración, lo que es vital para planificar la producción, optimizar flujos de trabajo y calcular el costo de la mano de obra por receta.

- Definir Precio de Venta Óptimo: Conociendo tu costo real, puedes establecer un precio de venta que sea competitivo en el mercado, atractivo para el cliente, y lo más importante, rentable para tu negocio.

- Estandarizar Recetas y Porciones: El costeo se basa en recetas estándar. Este proceso refuerza la necesidad de tener procedimientos y porciones uniformes, garantizando la consistencia del producto y facilitando el control de costos.

- Tener Antecedentes de la Fluctuación del Precio de la Materia Prima: Al actualizar periódicamente tus costos, creas un historial que te permite observar cómo varían los precios de tus ingredientes clave. Esta información es poderosa para la negociación con proveedores y para anticipar ajustes de precios en tu menú.

Información Crucial para Empezar a Costear

Para embarcarte en el proceso de costeo, necesitas recopilar y organizar cierta información fundamental. La precisión en esta etapa es clave para la fiabilidad de tus costos finales:

- Define y Enlista Todos los Ingredientes y sus Cantidades: Para cada receta, detalla cada ingrediente por pequeño que sea (incluso sal, pimienta, aceites, etc.) y especifica la cantidad exacta en unidades de medida estandarizadas (gramos, mililitros, unidades, etc.).

- Compara las Listas de Precios de tus Proveedores: Mantén actualizadas las listas de precios de tus diferentes proveedores para cada ingrediente. Esto te permite elegir la opción más económica (sin sacrificar calidad) y calcular el costo unitario actual de cada insumo.

- Define las Porciones a Utilizar en Cada Receta: Establece claramente cuántas porciones rinde la cantidad total de la receta que estás costeando y define el tamaño estándar de cada porción que se servirá al cliente.

- Conocer el Porcentaje de Merma de Cada Ingrediente: La merma es la pérdida de producto que ocurre durante la preparación (pelar, cortar, hornear, mermas por manipulación, etc.). Debes calcular qué porcentaje de un ingrediente se pierde antes de ser utilizado efectivamente en la receta. Por ejemplo, una piña tiene una merma alta por la cáscara y el corazón. La carne puede perder peso al cocinarse. La harina puede perderse ligeramente al manipularla. Conocer este porcentaje te permite calcular la cantidad 'neta' que realmente entra en el platillo y ajustar el costo.

- Incluye los Procesos de Producción y Tiempos de Elaboración: Detalla los pasos de la receta y estima el tiempo que toma cada uno. Esto es importante para calcular el costo de la mano de obra asociado a la receta.

- Calcula el Costo de la Mano de Obra (Sueldos de Producción): Debes prorratear el costo total de los salarios del personal de cocina/pastelería entre todos los platillos que producen en un período determinado. Puedes calcular un costo por hora de mano de obra y asignarlo según el tiempo estimado de elaboración de la receta.

- Suma los Costos Indirectos de Fabricación: Estos son gastos necesarios para la operación pero que no están directamente ligados a un solo platillo. Incluyen servicios (luz, agua, gas), alquiler del local, mantenimiento de equipos, materiales de limpieza, seguros, etc. Al igual que la mano de obra, estos costos deben ser prorrateados entre todos los productos o servicios que ofreces.

La Herramienta Ideal: Excel

Si bien existen softwares especializados en gestión de costos para restaurantes, la herramienta más accesible y potente para empezar a costear tus recetas es, sin duda, una hoja de cálculo como Excel. Te permite organizar toda la información de manera estructurada, realizar los cálculos necesarios y crear un formato personalizado que se adapte a las necesidades de tu negocio.

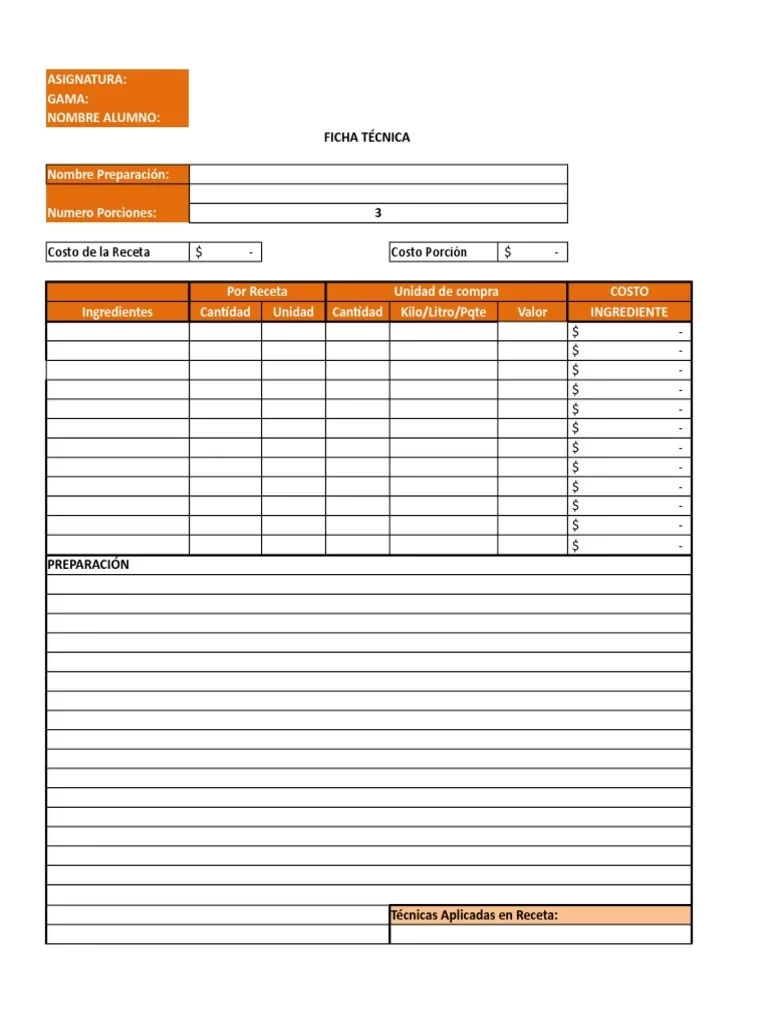

Elementos Clave de tu Formato de Costeo en Excel

Un buen formato de costeo debe ser completo y claro. Aquí te presentamos los elementos esenciales que debe contener, basándonos en la información proporcionada, y añadiendo algunas consideraciones para hacerlo más robusto:

- 1. Nombre de la Receta: Identificador claro del platillo o producto.

- 2. Fecha del Costeo: Fundamental para llevar un registro histórico y saber cuándo se realizó la última actualización.

- 3. Código de la Receta: Un código interno único para facilitar la identificación en sistemas o inventarios.

- 4. Porciones que se Harán: Indica para cuántas raciones está diseñada la receta base que estás costeando.

- 5. Código para los Ingredientes: Códigos internos para cada ingrediente, útiles para inventario y seguimiento de precios.

- 6. Ingredientes de la Receta: Listado detallado de todos los insumos necesarios.

- 7. Cantidades Específicas Utilizadas: La cantidad exacta de cada ingrediente requerida por la receta base (ej. 500g harina, 3 huevos, 250ml leche).

- 8. Unidad de Medida de Compra y Costo por Unidad de Compra: Cómo compras el ingrediente (kg, litro, pieza) y cuánto te cuesta esa unidad.

- 9. Factor de Conversión y Costo por Unidad Utilizada: Si compras por kg pero usas gramos, necesitas un factor de conversión. Calcula cuánto te cuesta 1 gramo, 1 mililitro, etc.

- 10. Porcentaje de Merma y Cantidad Neta: El porcentaje que se pierde y la cantidad efectiva que queda después de la merma. Ajusta el costo por unidad utilizada según la merma para obtener el costo real por unidad que entra en la receta.

- 11. Costo Parcial por Ingrediente: Multiplica la cantidad neta utilizada del ingrediente por su costo real por unidad utilizada.

- 12. Costo Total de Materia Prima (Costo M/P): La suma de los costos parciales de todos los ingredientes. Este es el costo directo de los insumos para la receta base.

- 13. Costo de Mano de Obra por Receta: La porción del costo total de mano de obra asignada a esta receta, basada en el tiempo de elaboración.

- 14. Costos Indirectos Asignados por Receta: La porción de los gastos indirectos asignada a esta receta.

- 15. Costo Total de Producción (Receta Base): Suma del Costo Total de Materia Prima, Costo de Mano de Obra y Costos Indirectos asignados a la receta base.

- 16. Costo por Porción (Costo P/P): Divide el Costo Total de Producción de la receta base entre el número de porciones que rinde. Este es tu costo real por cada unidad que vendes.

- 17. Imprevistos: Un porcentaje adicional (comúnmente 5%) que se añade al costo por porción para cubrir gastos no previstos o pequeñas variaciones.

- 18. Costo Total por Porción (con imprevistos): Suma del Costo P/P y el porcentaje de imprevistos.

- 19. Porcentaje de Costo Ideal: El porcentaje que representa el Costo Total por Porción respecto al Precio de Venta ideal. Un objetivo común es que el costo de alimentos y bebidas (sin mano de obra ni indirectos) represente entre el 25% y 35% del precio de venta, pero esto varía por tipo de negocio y mercado.

- 20. Precio Sugerido (antes de IVA): El precio de venta recomendado por porción para alcanzar el porcentaje de costo ideal deseado y la utilidad esperada. Se calcula dividiendo el Costo Total por Porción entre el Porcentaje de Costo Ideal (ej. si el costo es $3 y quieres un 30% de costo, el precio sugerido es $3 / 0.30 = $10).

- 21. IVA: El Impuesto al Valor Agregado aplicable al precio sugerido.

- 22. Precio de Venta Sugerido (con IVA): Suma del Precio Sugerido (antes de IVA) y el IVA.

- 23. Precio Adaptado a la Carta: El precio final que decides poner en tu menú, a menudo redondeando el precio sugerido para que sea más atractivo o fácil de manejar (ej. $9.99, $10.00).

- 24. Porcentaje de Costo Real: Calcula el porcentaje que representa tu Costo Total por Porción (con imprevistos) respecto al Precio Adaptado a la Carta. Esta cifra te indica tu rentabilidad real.

- 25. Nuevo Factor (Opcional): Un factor que puedes obtener dividiendo el Precio Adaptado a la Carta (sin IVA) entre el Costo Total por Porción (con imprevistos). Este factor te indica por cuánto multiplicas tu costo real para obtener tu precio de venta. Es útil para ajustes rápidos si los costos varían ligeramente, aunque lo ideal es recalcular.

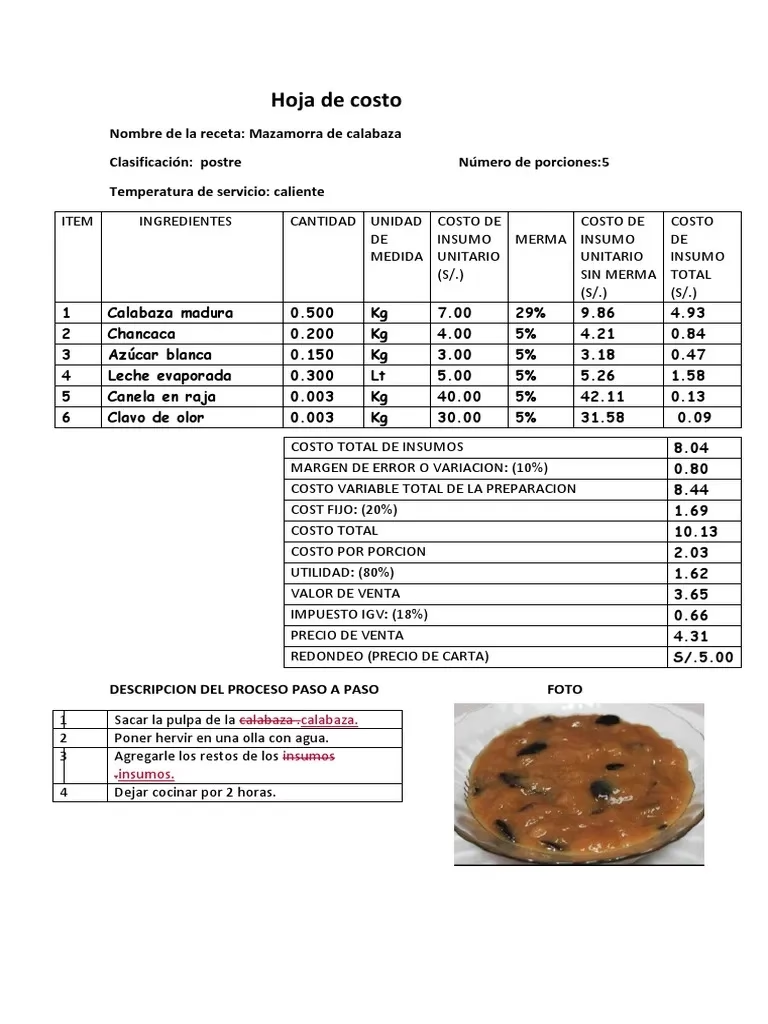

Fórmulas Clave para el Costeo

Entender las fórmulas te permitirá construir tu hoja de cálculo y realizar los cálculos correctamente. Aquí detallamos las operaciones mencionadas, ampliando su explicación:

| Concepto | Operación Detallada | Notas y Cálculo |

|---|---|---|

| Costo Parcial por Ingrediente | Multiplicar el costo real unitario del ingrediente (considerando merma) por la cantidad neta utilizada en la receta base. | Costo Parcial = (Costo por Unidad de Compra / Factor Conversión / (1 - % Merma)) * Cantidad Neta Utilizada |

| Costo Total Materia Prima (Costo M/P) | Sumar los costos parciales de todos y cada uno de los ingredientes que componen la receta base. | Costo M/P = Suma de Costos Parciales de todos los ingredientes |

| Costo Total de Producción (Receta Base) | Sumar el costo total de materia prima, el costo asignado de mano de obra y el costo asignado de gastos indirectos para la receta base. | Costo Producción = Costo M/P + Costo Mano Obra + Costos Indirectos |

| Costo por Porción (Costo P/P) | Dividir el Costo Total de Producción de la receta base entre el número total de porciones que dicha receta rinde. | Costo P/P = Costo Total Producción / Número de Porciones |

| Imprevistos | Generalmente se calcula como un porcentaje (ej. 5%) del Costo por Porción. Este porcentaje puede ser definido por la gerencia o chef ejecutivo. | Costo Imprevistos = Costo P/P * Porcentaje de Imprevistos |

| Costo Total por Porción (con Imprevistos) | Sumar el Costo por Porción sin imprevistos y el monto calculado para imprevistos. Este es tu costo final y más realista por unidad. | Costo Total/Porción = Costo P/P + Costo Imprevistos |

| Precio Sugerido (antes de IVA) | Dividir el Costo Total por Porción (con imprevistos) entre el porcentaje de costo ideal que deseas para esa receta. Este porcentaje determina tu margen de utilidad. Un porcentaje de costo del 30% implica un 70% de margen bruto para cubrir otros gastos y generar utilidad. | Precio Sugerido (sin IVA) = Costo Total/Porción / Porcentaje de Costo Ideal (ej. 0.30) |

| IVA | Calcular el porcentaje de Impuesto al Valor Agregado aplicable sobre el Precio Sugerido (antes de IVA). En muchos países es el 16%. | IVA = Precio Sugerido (sin IVA) * Porcentaje de IVA (ej. 0.16) |

| Precio de Venta Sugerido (con IVA) | Sumar el Precio Sugerido (antes de IVA) y el monto calculado de IVA. Este es el precio que idealmente deberías cobrar incluyendo impuestos. | Precio Venta Sugerido (con IVA) = Precio Sugerido (sin IVA) + IVA |

| Precio Adaptado a la Carta | Este es el precio final que decides poner en tu menú. Puede ser el precio sugerido redondeado hacia arriba o hacia abajo, ajustado por estrategia de mercado. | Definición manual basada en el Precio de Venta Sugerido. |

| Porcentaje de Costo Real | Dividir el Costo Total por Porción (con imprevistos) entre el Precio Adaptado a la Carta (sin IVA) y multiplicar por 100 para obtener el porcentaje. Te indica si estás cumpliendo tu objetivo de costo. | % Costo Real = (Costo Total/Porción / Precio Adaptado a la Carta (sin IVA)) * 100 |

| Nuevo Factor (Opcional) | Dividir el Precio Adaptado a la Carta (sin IVA) entre el Costo Total por Porción (con imprevistos). Indica el multiplicador de costo a precio. | Nuevo Factor = Precio Adaptado a la Carta (sin IVA) / Costo Total/Porción |

La Importancia de las Recetas Estándar

Un costeo preciso es inseparable de la existencia de recetas estándar. Una receta estándar es aquella que especifica de forma clara y detallada todos los ingredientes, sus cantidades exactas, los procedimientos de preparación, los equipos necesarios y el rendimiento (número y tamaño de porciones). Sin estandarización, cada batch de producción sería diferente, haciendo imposible calcular un costo consistente y fiable. La estandarización asegura que cada cliente reciba el mismo producto de calidad, al mismo costo para ti.

Preguntas Frecuentes sobre el Costeo de Recetas

Surgen muchas dudas al implementar un sistema de costeo. Aquí abordamos algunas de las más comunes:

¿Con qué frecuencia debo actualizar mis costeos?

Lo ideal es actualizar tus costeos cada vez que haya una variación significativa en el precio de tus ingredientes clave. Esto podría ser mensual, trimestral o incluso semanal para productos muy volátiles. Mantener los costos actualizados asegura que tus precios de venta sigan siendo rentables a pesar de las fluctuaciones del mercado.

¿Cómo calculo la merma de un ingrediente?

Para calcular la merma de un ingrediente, pesa la cantidad inicial del producto antes de prepararlo (Peso Bruto). Luego, prepáralo como lo harías normalmente para la receta (pelar, cortar, etc.) y pesa la cantidad que queda lista para ser utilizada (Peso Neto). La merma es la diferencia entre el Peso Bruto y el Peso Neto. El porcentaje de merma se calcula como ((Peso Bruto - Peso Neto) / Peso Bruto) * 100.

¿Cómo asigno los costos de mano de obra e indirectos a cada receta?

Esta es una parte más compleja. Una forma común es calcular el costo total de mano de obra y costos indirectos por un período (ej. un mes). Luego, puedes prorratear estos costos basándote en un factor, como el tiempo de preparación de cada receta, el costo de materia prima de la receta, o el espacio que ocupan los equipos necesarios. Por ejemplo, si el costo total de mano de obra e indirectos del mes es $X y produces 1000 platillos diferentes, podrías asignar una porción de $X a cada platillo basándote en el tiempo que toma producir una porción o un batch de ese platillo en comparación con el tiempo total de producción de todos los platillos.

¿Qué porcentaje de costo de materia prima es el ideal?

No existe un porcentaje único ideal, ya que varía mucho según el tipo de negocio (pastelería vs. restaurante de alta cocina), el tipo de cocina, la ubicación y el mercado objetivo. Sin embargo, en muchos negocios de alimentos, un porcentaje de costo de materia prima (sin incluir mano de obra ni indirectos) entre el 25% y el 35% se considera saludable. Es crucial que definas un porcentaje objetivo que funcione para tu modelo de negocio y te permita cubrir tus costos operativos y generar utilidad.

¿Qué hago si el precio sugerido es demasiado alto para mi mercado?

Si el cálculo te arroja un precio de venta sugerido que consideras que tus clientes no pagarán, tienes varias opciones: revisar tus costos (buscar proveedores más económicos, reducir mermas, optimizar procesos), ajustar el tamaño de la porción, modificar ligeramente la receta con ingredientes menos costosos, o aceptar un margen de utilidad menor en ese platillo particular (compensando con otros platillos más rentables) o, en última instancia, considerar si ese platillo es viable para tu menú.

Conclusión

Costear tus recetas estándar no es una tarea opcional, es un requisito fundamental para la salud financiera de tu negocio gastronómico. Te permite conocer tu realidad económica, tomar decisiones informadas sobre precios, controlar tus gastos, reducir desperdicios y, en definitiva, asegurar la rentabilidad. Si aún no lo haces, empezar a costear es uno de los pasos más importantes que puedes dar hoy mismo para transformar tu pasión por la cocina o la pastelería en un negocio próspero y sostenible a largo plazo. Utiliza herramientas como Excel para organizar la información y dedica el tiempo necesario a este proceso; la recompensa será una gestión más eficiente y una mayor tranquilidad al saber que cada venta contribuye positivamente a tus resultados.

Si quieres conocer otros artículos parecidos a Costeo de Recetas: Clave de tu Negocio puedes visitar la categoría Pastelería.