27/08/2018

Comprender la salud financiera de un negocio es crucial para su supervivencia y crecimiento. En el camino hacia la rentabilidad, existe un concepto fundamental que todo emprendedor y empresario debe dominar: el punto de equilibrio. Este cálculo no es solo una cifra; es una brújula que indica el momento exacto en que tu empresa deja de perder dinero y comienza, potencialmente, a generar ganancias.

El punto de equilibrio se define como el nivel de ventas (ya sea en unidades de producto o en valor monetario) en el que los ingresos totales de una empresa igualan sus costos totales, que incluyen tanto los gastos fijos como los variables. En este punto, el negocio no registra ni ganancias ni pérdidas; se encuentra, como su nombre indica, en un estado de perfecto equilibrio financiero. Alcanzar este umbral es el primer gran hito para cualquier nueva empresa o para evaluar la viabilidad de un producto o servicio existente.

¿Por Qué es Fundamental Calcular el Punto de Equilibrio?

El cálculo del punto de equilibrio va mucho más allá de ser un simple ejercicio matemático; es una herramienta estratégica poderosa que ofrece múltiples beneficios para la gestión y planificación de un negocio.

Evaluación de Rentabilidad

El propósito principal del punto de equilibrio es ayudar a evaluar la

El propósito principal del punto de equilibrio es ayudar a evaluar la rentabilidad potencial de un negocio. Al conocer este valor, una empresa puede determinar cuántas unidades de un producto o servicio necesita vender, o qué volumen de ingresos debe generar, para cubrir todos sus costos operativos. Esto proporciona una meta clara y tangible que sirve como base para establecer objetivos de ventas realistas y estrategias de precios adecuadas.

Validación de la Idea de Negocio

Calcular el punto de equilibrio es un paso esencial incluso antes de lanzar un nuevo proyecto o introducir un nuevo producto. Permite saber qué tan viable es financieramente la idea de negocio. Si el punto de equilibrio es demasiado alto en relación con el mercado potencial o la capacidad de producción, puede indicar que la idea no es sostenible en su forma actual, dando tiempo para ajustar costos, precios o el modelo de negocio antes de incurrir en grandes inversiones.

Planificación y Contingencia

Conocer el punto de equilibrio es vital para la planificación a corto y largo plazo. Permite anticipar cuánto tiempo podría tardar el negocio en ser rentable. Además, en tiempos de incertidumbre económica o durante temporadas bajas (como se vio, por ejemplo, en la pandemia de Coronavirus), tener claro el punto de equilibrio permite diseñar planes de contingencia efectivos. Las empresas pueden identificar el nivel mínimo de actividad necesario para sobrevivir y tomar decisiones proactivas para reducir costos o buscar fuentes de ingresos alternativas si las ventas caen peligrosamente cerca del umbral de equilibrio.

Seguimiento del Crecimiento

Una vez establecido el punto de equilibrio, se convierte en un benchmark invaluable para monitorear el desempeño del negocio a lo largo del tiempo. Comparando las ventas reales con el punto de equilibrio calculado, los gerentes pueden observar el progreso de la empresa, identificar desviaciones y realizar ajustes estratégicos en precios, costos, o esfuerzos de marketing para asegurar que el negocio se mantenga en el camino hacia la rentabilidad y el crecimiento sostenido.

Componentes Clave para el Cálculo

Para calcular el punto de equilibrio de manera precisa, es fundamental identificar y clasificar correctamente los diferentes tipos de costos en los que incurre un negocio.

Costos Fijos

Los costos fijos son aquellos gastos que permanecen relativamente constantes en total, independientemente del volumen de producción o ventas dentro de un rango relevante y un período de tiempo determinado. Estos costos deben pagarse sin importar cuánto vendas. Ejemplos comunes incluyen el alquiler de locales, salarios del personal administrativo, seguros, impuestos a la propiedad, depreciación de activos fijos y servicios públicos básicos (si no varían significativamente con el uso). Es crucial identificar todos los costos que no cambian directamente con la actividad productiva.

Costos Variables

Los costos variables son aquellos gastos que cambian en proporción directa al volumen de producción o ventas. Es decir, a medida que produces o vendes más, estos costos aumentan; cuando produces o vendes menos, disminuyen. Se calculan generalmente por unidad producida o vendida. Ejemplos típicos son el costo de las materias primas, la mano de obra directa asociada a la producción, comisiones de ventas, empaques por unidad vendida y algunos servicios públicos cuyo uso depende del nivel de actividad.

Precio de Venta Unitario

Es el precio al que se vende una sola unidad de un producto o servicio al cliente. Este valor es esencial para determinar cuántos ingresos se generan por cada unidad vendida.

Margen de Contribución

El margen de contribución unitario es la diferencia entre el precio de venta unitario y el costo variable unitario. Representa la cantidad de dinero que cada unidad vendida aporta para cubrir los costos fijos y, una vez cubiertos, generar ganancias. Es un indicador clave de la rentabilidad unitaria de un producto o servicio.

Margen de Contribución Unitario = Precio de Venta Unitario - Costo Variable Unitario

El margen de contribución total es la suma de los márgenes de contribución unitarios de todas las unidades vendidas, o simplemente, los ingresos totales menos los costos variables totales. Una vez que el margen de contribución total iguala los costos fijos totales, se ha alcanzado el punto de equilibrio.

Métodos de Cálculo del Punto de Equilibrio

Existen dos formas principales de calcular el punto de equilibrio, dependiendo de si se desea conocer la cantidad de unidades a vender o el valor total de las ventas necesarias para alcanzarlo.

Cálculo en Unidades

Esta fórmula permite determinar cuántas unidades de un producto específico deben venderse para cubrir todos los costos.

Fórmula:

PE (en unidades) = Costos Fijos Totales / (Precio de Venta Unitario - Costo Variable Unitario)

O, utilizando el concepto de margen de contribución:

PE (en unidades) = Costos Fijos Totales / Margen de Contribución Unitario

Ejemplo práctico:

Supongamos que un producto tiene un precio de venta de $50 por unidad. El costo variable asociado a la producción y venta de cada unidad es de $25 (materias primas, mano de obra directa, etc.). Los costos fijos totales del negocio (alquiler, salarios fijos, etc.) suman $12,500 al mes.

Paso 1: Calcular el Margen de Contribución Unitario.

Margen de Contribución Unitario = Precio de Venta Unitario - Costo Variable Unitario

Margen de Contribución Unitario = $50 - $25 = $25

Paso 2: Aplicar la fórmula del Punto de Equilibrio en Unidades.

PE (en unidades) = Costos Fijos Totales / Margen de Contribución Unitario

PE (en unidades) = $12,500 / $25

PE (en unidades) = 500 unidades

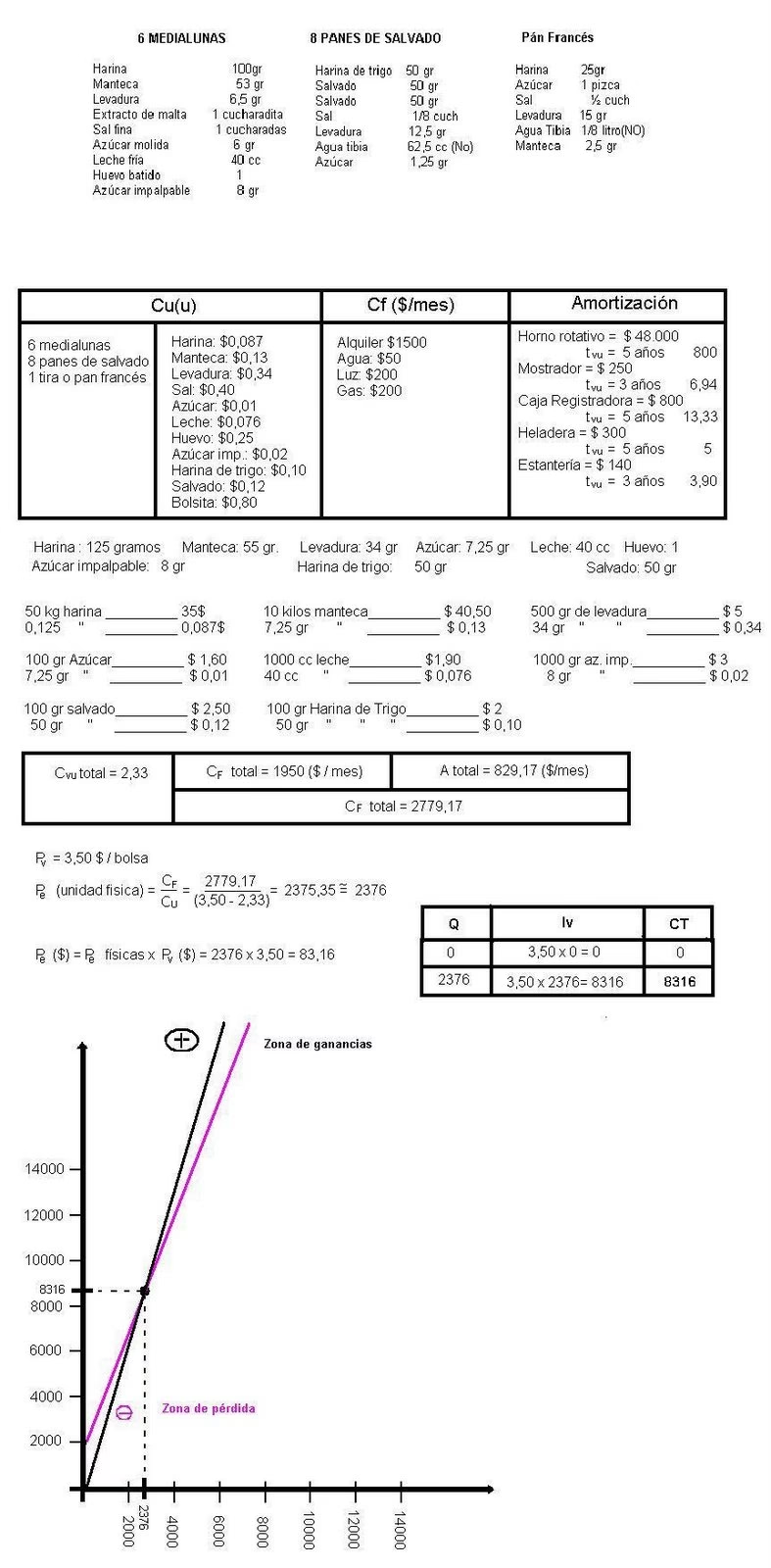

Esto significa que el negocio necesita vender exactamente 500 unidades de este producto para cubrir sus costos fijos de $12,500, después de haber cubierto los costos variables de $25 por cada una de esas 500 unidades (500 unidades * $25/unidad = $12,500 en costos variables totales). En este punto, los ingresos totales (500 unidades * $50/unidad = $25,000) son iguales a los costos totales ($12,500 costos fijos + $12,500 costos variables = $25,000 costos totales).

Cálculo en Valor Monetario

Esta fórmula permite determinar el volumen total de ingresos (ventas) que el negocio debe generar para alcanzar el punto de equilibrio. Es particularmente útil cuando una empresa vende múltiples productos con diferentes precios y márgenes, o cuando se prefiere una vista agregada.

Fórmula:

PE (en valor) = Costos Fijos Totales / [(Precio de Venta Unitario - Costo Variable Unitario) / Precio de Venta Unitario]

La expresión entre corchetes [(Precio de Venta Unitario - Costo Variable Unitario) / Precio de Venta Unitario] representa el Margen de Contribución como un porcentaje del precio de venta, también conocido como Tasa de Margen de Contribución o Ratio de Margen de Contribución.

Tasa de Margen de Contribución = Margen de Contribución Unitario / Precio de Venta Unitario

Tasa de Margen de Contribución = (Precio de Venta Unitario - Costo Variable Unitario) / Precio de Venta Unitario

Entonces, la fórmula del punto de equilibrio en valor puede expresarse como:

PE (en valor) = Costos Fijos Totales / Tasa de Margen de Contribución

Ejemplo práctico (utilizando datos similares al anterior, pero adaptando la escala para ilustrar la fórmula proporcionada en el input):

Supongamos que los costos fijos totales de una empresa son $25,000. Consideremos un producto o una mezcla de productos con un precio de venta promedio de $1,250 y un costo variable promedio de $250 por unidad (o como porcentaje de la venta).

Paso 1: Calcular la Tasa de Margen de Contribución.

Tasa de Margen de Contribución = (Precio de Venta Unitario - Costo Variable Unitario) / Precio de Venta Unitario

Tasa de Margen de Contribución = ($1,250 - $250) / $1,250

Tasa de Margen de Contribución = $1,000 / $1,250

Tasa de Margen de Contribución = 0.80 o 80%

Alternativamente, usando la fórmula del input:

Tasa de Margen de Contribución = 1 - (Costo Variable Unitario / Precio de Venta Unitario)

Tasa de Margen de Contribución = 1 - ($250 / $1,250)

Tasa de Margen de Contribución = 1 - 0.20

Tasa de Margen de Contribución = 0.80 o 80%

Paso 2: Aplicar la fórmula del Punto de Equilibrio en Valor.

PE (en valor) = Costos Fijos Totales / Tasa de Margen de Contribución

PE (en valor) = $25,000 / 0.80

PE (en valor) = $31,250

Esto indica que la empresa necesita generar un total de $31,250 en ingresos por ventas para alcanzar su punto de equilibrio. Con este nivel de ventas, el 80% ($25,000) se destinará a cubrir los costos fijos, y el 20% restante ($6,250) corresponderá a los costos variables (que son el 20% de los ingresos, $31,250 * 0.20 = $6,250). La suma de costos fijos ($25,000) y variables ($6,250) es $31,250, igualando los ingresos totales.

Ejemplo Práctico Detallado y Análisis

Consideremos un pequeño negocio que vende un único tipo de producto. Sus costos fijos mensuales (alquiler, salarios fijos, servicios básicos) ascienden a $5,000. Cada unidad del producto se vende a $20. Los costos variables asociados a cada unidad (materiales, mano de obra directa por unidad) son de $8.

Paso 1: Calcular el Margen de Contribución Unitario.

Margen de Contribución Unitario = $20 (Precio Venta) - $8 (Costo Variable) = $12

Paso 2: Calcular el Punto de Equilibrio en Unidades.

PE (unidades) = $5,000 (Costos Fijos) / $12 (Margen Contribución Unitario) ≈ 416.67 unidades

Dado que no se pueden vender fracciones de unidad, el negocio debe vender al menos 417 unidades para asegurar que cubre todos sus costos. Con 416 unidades, aún tendría una pequeña pérdida. Con 417 unidades, sus ingresos totales serían 417 * $20 = $8,340. Sus costos variables totales serían 417 * $8 = $3,336. Sus costos totales serían $5,000 (fijos) + $3,336 (variables) = $8,336. Esto le dejaría una pequeña ganancia de $4 ($8,340 - $8,336), superando el punto de equilibrio.

Paso 3: Calcular el Punto de Equilibrio en Valor Monetario.

Primero, calculamos la Tasa de Margen de Contribución:

Tasa de Margen de Contribución = $12 (Margen Contribución Unitario) / $20 (Precio Venta Unitario) = 0.60 o 60%

Luego, aplicamos la fórmula:

PE (valor) = $5,000 (Costos Fijos) / 0.60 (Tasa Margen Contribución) = $8,333.33

Esto significa que el negocio necesita generar $8,333.33 en ventas totales para alcanzar el punto de equilibrio. Si vende 417 unidades, generará $8,340 en ingresos, lo que confirma que ha superado el punto de equilibrio.

Análisis:

Este cálculo proporciona información vital. El negocio sabe que debe vender al menos 417 unidades o generar más de $8,333.33 en ingresos para ser rentable. Si sus proyecciones de ventas están por debajo de esta cifra, necesita revisar su estructura de costos o su estrategia de precios para mejorar su viabilidad. Si sus ventas proyectadas superan significativamente este umbral, puede estimar sus ganancias potenciales.

Interpretación y Uso Estratégico del Punto de Equilibrio

Calcular el punto de equilibrio es solo el principio. La verdadera potencia de esta herramienta reside en cómo se interpreta y se utiliza para la toma de decisiones estratégicas.

¿Qué Hacer si el Punto de Equilibrio es Muy Alto?

Un punto de equilibrio elevado indica que el negocio necesita un volumen de ventas muy alto para empezar a ser rentable. Esto puede ser preocupante si el mercado objetivo es pequeño o la competencia es intensa. Para reducir el punto de equilibrio, una empresa puede considerar las siguientes estrategias:

- Reducir Costos Fijos: Buscar opciones de alquiler más económicas, negociar contratos de servicios, optimizar la estructura de personal administrativo, etc.

- Reducir Costos Variables: Negociar mejores precios con proveedores de materias primas, mejorar la eficiencia en los procesos de producción para usar menos materiales o reducir la mano de obra directa por unidad, optimizar empaques, etc.

- Aumentar el Precio de Venta: Si el mercado lo permite, un aumento en el precio unitario incrementará el margen de contribución por unidad, lo que reduce el número de unidades necesarias para cubrir los costos fijos.

- Mejorar la Mezcla de Productos (si aplica): Si el negocio vende varios productos, enfocarse en aquellos con un mayor margen de contribución puede ayudar a alcanzar el punto de equilibrio total más rápidamente, incluso si el volumen total de unidades vendidas no cambia drásticamente.

¿Cómo Afecta el Precio o los Costos al Punto de Equilibrio?

Pequeños cambios en el precio de venta, los costos variables o los costos fijos pueden tener un impacto significativo en el punto de equilibrio. Por ejemplo:

- Un aumento en los costos fijos (ej: sube el alquiler) sin cambios en precio o costos variables unitarios, aumentará el punto de equilibrio (necesitarás vender más unidades/valor).

- Un aumento en los costos variables unitarios (ej: sube el precio de las materias primas) sin cambios en precio o costos fijos, aumentará el punto de equilibrio (el margen de contribución por unidad disminuye, por lo que necesitas vender más unidades para cubrir los costos fijos).

- Un aumento en el precio de venta sin cambios en los costos, disminuirá el punto de equilibrio (el margen de contribución por unidad aumenta, por lo que necesitas vender menos unidades para cubrir los costos fijos).

Realizar análisis de "qué pasaría si" utilizando la fórmula del punto de equilibrio (¿qué pasa si subo el precio un 10%? ¿qué pasa si mis costos fijos aumentan $1,000?) permite a los gerentes evaluar el impacto potencial de diferentes escenarios y tomar decisiones informadas.

Preguntas Frecuentes sobre el Punto de Equilibrio

Aquí respondemos algunas preguntas comunes sobre el cálculo y uso del punto de equilibrio:

¿El punto de equilibrio es un valor estático?

No. El punto de equilibrio es dinámico y debe recalcularse periódicamente (mensual, trimestral, anual) o cada vez que haya cambios significativos en los costos fijos, costos variables unitarios o el precio de venta. Los cambios en estos factores alteran directamente el punto de equilibrio.

¿Es el punto de equilibrio solo para negocios nuevos?

Aunque es fundamental para la planificación de un nuevo negocio, el punto de equilibrio es igualmente importante para empresas establecidas. Permite evaluar la salud financiera actual, planificar la introducción de nuevos productos o servicios, y analizar el impacto de cambios propuestos en la estructura de costos o precios.

¿Cómo manejo múltiples productos con diferentes márgenes?

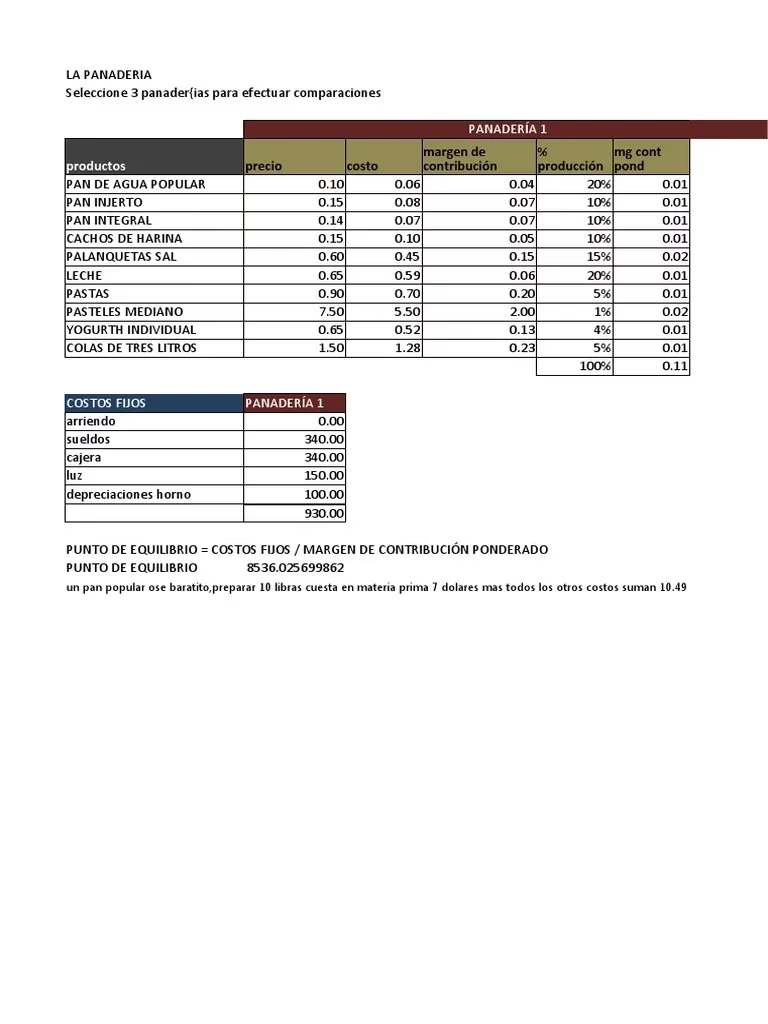

Para empresas con varios productos, el cálculo del punto de equilibrio global requiere considerar una mezcla de ventas promedio ponderada. Se calcula un margen de contribución promedio ponderado (basado en la proporción de ventas de cada producto) y se usa este promedio en las fórmulas para obtener un punto de equilibrio total en unidades o valor.

¿El punto de equilibrio incluye todos los gastos?

Sí, si se identifican y clasifican correctamente. Incluye todos los costos necesarios para operar el negocio, divididos en fijos y variables. No incluye gastos no operativos como intereses de deuda o impuestos sobre la renta, aunque un análisis más avanzado podría considerar estos factores.

| Concepto | Definición | Ejemplo |

|---|---|---|

| Costos Fijos | Gastos que no cambian con el volumen de producción/ventas | Alquiler, salarios administrativos, seguros |

| Costos Variables | Gastos que varían directamente con el volumen de producción/ventas | Materias primas, mano de obra directa, comisiones |

| Precio de Venta Unitario | Ingreso por la venta de una sola unidad | Precio de etiqueta del producto |

| Margen de Contribución Unitario | Precio de Venta Unitario - Costo Variable Unitario | Lo que cada unidad aporta a cubrir costos fijos y generar ganancia |

| Punto de Equilibrio (Unidades) | Nº de unidades a vender para cubrir todos los costos | Costos Fijos Totales / Margen de Contribución Unitario |

| Punto de Equilibrio (Valor) | Ingresos totales a generar para cubrir todos los costos | Costos Fijos Totales / Tasa de Margen de Contribución |

Conclusión

El punto de equilibrio es una métrica indispensable para cualquier negocio que busque entender su estructura de costos, evaluar su viabilidad financiera y planificar su futuro. Calcularlo proporciona una línea base clara: el nivel mínimo de actividad necesario para operar sin pérdidas. Dominar este concepto permite a los emprendedores y gerentes tomar decisiones más informadas sobre precios, control de costos y estrategias de ventas. No es solo un número para un plan de negocios inicial, sino una herramienta de gestión continua que, utilizada correctamente, puede guiar a la empresa hacia la rentabilidad y el éxito a largo plazo. Asegúrate de calcularlo, entenderlo y usarlo como una guía constante en la gestión financiera de tu negocio.

Si quieres conocer otros artículos parecidos a Calcula el Punto de Equilibrio de tu Negocio puedes visitar la categoría Pastelería.