05/10/2009

Es común encontrar los términos "factura" y "recibo" en multitud de situaciones del día a día, ya sea en transacciones comerciales o económicas de mayor o menor importe, con particulares o empresas. Aunque a simple vista pueden parecer documentos similares, y que en muchas ocasiones se utilicen ambos términos de forma indistinta, su función, contenido y relevancia legal los distinguen de manera significativa.

En este artículo vamos a aclarar las diferencias fundamentales entre una Factura y un Recibo, y explicar cómo cada uno de ellos cumple un papel esencial dentro de la contabilidad y las obligaciones fiscales, tanto para empresas como para particulares. Conocer las características y el uso adecuado de cada documento es crucial para garantizar el cumplimiento normativo y evitar confusiones en las operaciones financieras.

- ¿Factura o Recibo? Comprendiendo las Diferencias Clave

- Comparativa Detallada: Factura vs. Recibo

- Implicaciones Fiscales ante Hacienda

- La Factura Simplificada: Una Alternativa al Ticket

- Un Ejemplo Práctico para Clarificar Conceptos

- Preguntas Frecuentes (FAQ)

- ¿Son iguales la factura y el recibo en España?

- ¿Es siempre Obligatorio emitir una factura?

- ¿Puedo emitir un recibo en lugar de una factura?

- ¿Un particular puede emitir una factura?

- ¿Sirve un recibo para deducir el IVA?

- ¿Puedo usar un recibo para justificar un gasto?

- ¿Cuándo se usa una Factura Simplificada?

¿Factura o Recibo? Comprendiendo las Diferencias Clave

¿Son lo Mismo en España?

No, una factura y un recibo no son lo mismo, y en España tienen diferencias significativas en cuanto a su propósito y contenido. La distinción entre ambos es vital para la correcta gestión fiscal y contable, tanto si eres un profesional autónomo, una empresa o simplemente un particular realizando una transacción.

¿Qué es una Factura?

Una Factura es un documento legal que emite un vendedor o prestador de servicios a un comprador, donde se registra la operación de compraventa y se detallan los productos o servicios vendidos, los precios, impuestos aplicables (como el IVA), condiciones de pago, y otra información relevante. La factura tiene un valor contable y fiscal. Es Obligatorio para justificar los ingresos y deducir gastos en el ámbito empresarial y es necesaria para que el comprador pueda reclamar la deducción del IVA si corresponde. También sirve como prueba legal en caso de disputas comerciales.

Datos Obligatorios de una Factura

Las facturas deben contener obligatoriamente la siguiente información para ser válidas fiscal y legalmente:

- Datos del emisor y receptor: Nombre o razón social completa, domicilio fiscal y número de identificación fiscal (NIF/CIF) de ambas partes. Esta información es crucial para identificar a los intervinientes en la operación y para el seguimiento fiscal por parte de Hacienda.

- Fecha de emisión: El día exacto en que se genera el documento.

- Número de factura: Un número único y secuencial dentro de cada serie de facturación del emisor. Garantiza la trazabilidad y unicidad de cada operación.

- Descripción detallada: Especificación clara de los bienes vendidos o servicios prestados (concepto). Esto permite entender el motivo de la transacción.

- Base imponible: El valor total de la transacción o de los bienes o servicios antes de aplicar cualquier impuesto. Es la base sobre la que se calculan los impuestos.

- Tipo impositivo: La tasa de impuesto que se aplica a la base imponible (por ejemplo, el 21%, 10% o 4% de IVA).

- Impuestos desglosados: Deben detallarse los impuestos aplicados, como el IVA u otros impuestos especiales, indicando la base imponible correspondiente a cada tipo impositivo aplicado y la cuota tributaria resultante.

- Importe total: La cantidad final que el cliente debe pagar, que es la suma de la base imponible más los impuestos.

- Condiciones de pago (opcional): Información sobre la forma de pago, plazo, etc. Aunque no siempre es obligatorio, es muy común incluirlo.

Toda empresa o autónomo está Obligatorio a emitir una factura por cada venta o prestación de servicios que realice. En España, solo las empresas, los autónomos y, en ciertos casos muy específicos, los particulares pueden emitir facturas.

¿Qué es un Recibo?

Un Recibo es un documento que acredita que se ha realizado un pago. Es una confirmación de que el comprador ha pagado por un producto o servicio, funcionando principalmente como un comprobante de pago. No detalla la transacción de la misma manera que una factura. Se utiliza frecuentemente para realizar cambios o devoluciones del producto adquirido o realizar reclamaciones, y suelen emitirse tanto en formato digital como en papel.

El recibo no tiene las mismas implicaciones fiscales que una factura, ya que generalmente no desglosa impuestos ni se usa para fines contables de la misma manera a nivel de deducción de IVA. Generalmente, el recibo es utilizado por los particulares o en situaciones donde no es necesario emitir una factura (por ejemplo, en un pago de alquiler entre particulares).

Datos que Debe Contener un Recibo

Aunque más simple que una factura, un recibo debe contener cierta información para ser un comprobante válido:

- Nombre del emisor.

- Fecha del pago.

- Breve descripción del concepto por el cual se paga.

- Cantidad y precio.

- Impuestos aplicados (Aunque su detalle no es para deducción de IVA como en la factura, el recibo puede reflejar el importe final que incluye impuestos).

- Importe total de la compra.

No es Obligatorio emitir siempre un recibo, pero es común en transacciones donde no se emite factura, como en ciertos pagos de servicios, alquileres, o ventas entre particulares. Funciona como una constancia para ambas partes de que el pago se ha efectuado.

Comparativa Detallada: Factura vs. Recibo

Para entender mejor las diferencias clave entre estos dos documentos, podemos compararlos según sus características principales:

| Característica | Factura | Recibo |

|---|---|---|

| Propósito | Solicitud de pago, registro de la operación, documento legal y fiscal. | Comprobante de pago realizado. |

| Momento de Emisión | Antes o en el momento de la operación (solicitud de pago). | Después de realizado el pago (acreditación del mismo). |

| Nivel de Detalle | Muy detallado (productos/servicios, precios, impuestos, datos fiscales...). | Simplificado (concepto breve, importe, fecha, emisor). |

| Identificación Requerida | Datos completos del emisor y del receptor (nombre/razón social, NIF/CIF, domicilio). | Generalmente solo datos del emisor. |

| Implicaciones Fiscales (IVA) | Permite la deducción del IVA soportado para empresas y autónomos. | No permite la deducción del IVA. |

| Validez como Gasto (IRPF) | Sí, es un documento válido para justificar gastos y deducciones en el IRPF (Modelo 130, Declaración de la Renta). | Sí, es un documento válido para justificar gastos en el IRPF (Modelo 130, Declaración de la Renta), aunque no permita deducir IVA. |

Implicaciones Fiscales ante Hacienda

La Agencia Tributaria Española (Hacienda) utiliza tanto las facturas como los recibos, aunque de manera diferente, para controlar las transacciones económicas y asegurar el cumplimiento fiscal.

El Rol de la Factura para la Agencia Tributaria

Las facturas son documentos fundamentales para Hacienda. Permiten a la administración tener un registro detallado de las operaciones comerciales, tanto de ingresos para el emisor como de gastos para el receptor. Si existen discrepancias entre las facturas emitidas por un proveedor y las registradas como gasto por un cliente, esto puede levantar sospechas e incluso desencadenar una inspección fiscal. Las facturas son el soporte documental necesario para la liquidación de impuestos como el IVA (Modelo 303) y el IRPF. Permiten deducir el IVA soportado (el IVA pagado en compras y gastos relacionados con la actividad económica) y justificar gastos deducibles en el IRPF o Impuesto de Sociedades.

El Rol del Recibo para la Agencia Tributaria

Aunque el recibo no tenga la misma validez fiscal que la factura en cuanto a la deducción del IVA, Hacienda también los tiene en cuenta. Los recibos son válidos como comprobante de pago para justificar gastos deducibles en la declaración de la Renta (IRPF) o en el Modelo 130 para autónomos en estimación directa simplificada. Es decir, un recibo puede servir para demostrar que has tenido un gasto relacionado con tu actividad económica, pero no te permitirá recuperar el IVA de ese gasto.

La Factura Simplificada: Una Alternativa al Ticket

Una Factura Simplificada en España es un tipo de factura que se utiliza en transacciones de menor cuantía o cuando se cumplen ciertos requisitos específicos que permiten una facturación más sencilla. Fue introducida en 2013 como parte de una reforma fiscal y reemplazó al antiguo "Ticket". Aunque es una factura, tiene diferencias clave respecto a la factura ordinaria.

Límites de Importe

- Se puede emitir una Factura Simplificada en operaciones cuyo importe no supere los 400 euros (IVA incluido).

- Sin embargo, en ciertos casos específicos, se permite su emisión hasta un Importe máximo de 3.000 euros (IVA incluido). Estos casos incluyen ventas al por menor, servicios de transporte de personas, hostelería, salas de baile, peluquerías, uso de instalaciones deportivas, revelado de fotografías, tintorerías, entre otros, o en el caso de deber expedirse una factura rectificativa.

Contenido Obligatorio de una Factura Simplificada

Aunque "simplificada", debe contener información esencial:

- Número y serie de la factura (único y que siga una secuencia cronológica).

- Fecha de emisión.

- Fecha en que se hayan efectuado las operaciones o se haya recibido el pago anticipado (si es diferente a la de emisión).

- Identificación del emisor (nombre o razón social, número de Identificación Fiscal y dirección fiscal).

- Descripción del bien o servicio.

- Tipo impositivo aplicado (aunque no se desglose la cuota, sí debe indicarse el tipo de IVA).

- Importe total.

- En el caso de facturas rectificativas simplificadas, una mención expresa a ser rectificativa y las especificaciones que se modifican.

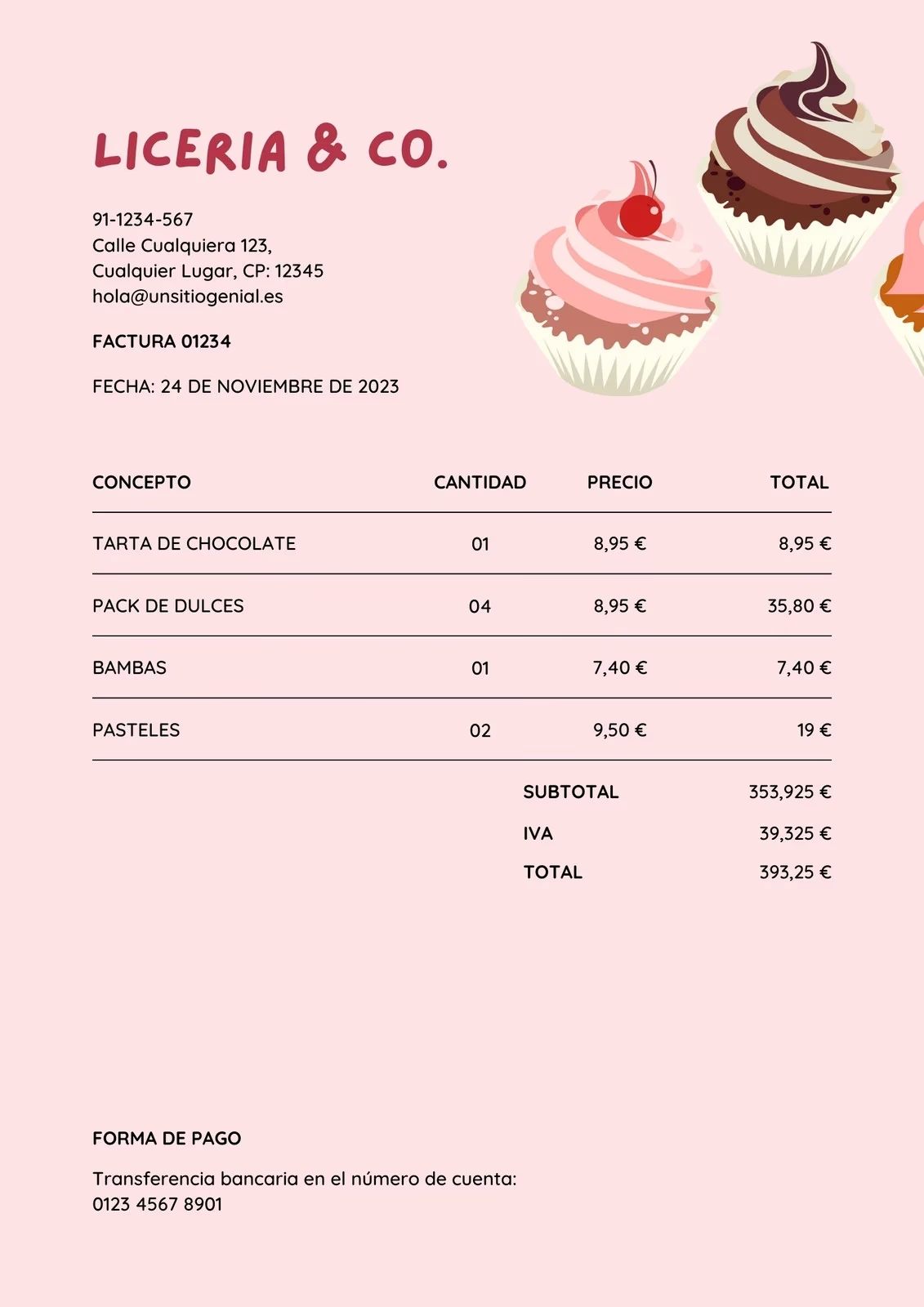

Un Ejemplo Práctico para Clarificar Conceptos

Imaginemos que una empresa de construcción contrata a un autónomo especializado en electricidad para la instalación de un sistema eléctrico en una nueva oficina. El profesional lleva a cabo la instalación según las especificaciones requeridas y, una vez finalizado el trabajo, emite una Factura a la empresa por un total de 2.000 euros, que incluye el coste del servicio y el IVA correspondiente del 21 %. La Factura emitida por el electricista contendrá toda la información necesaria, como su nombre o razón social, dirección, número de identificación fiscal (NIF/CIF), descripción detallada del servicio de instalación eléctrica, importe total, desglose del IVA, fecha de emisión y un número único de factura. Esta Factura es la base para que la empresa constructora pueda justificar el gasto y deducir el IVA soportado ante Hacienda.

Después de recibir la Factura, la empresa realiza el pago mediante transferencia bancaria. Para confirmar la transacción y dejar constancia del pago realizado, la empresa puede emitir un Recibo a nombre del electricista por el importe de 2.000 euros. Este Recibo sirve como comprobante de que el electricista ha recibido el dinero, cerrando el ciclo de la transacción desde el punto de vista del pago. El electricista puede usar este recibo como prueba de cobro, y la empresa como prueba de pago, aunque la Factura original sigue siendo el documento principal para fines fiscales y contables.

Preguntas Frecuentes (FAQ)

¿Son iguales la factura y el recibo en España?

No, son documentos diferentes con funciones distintas. La Factura documenta la operación y tiene valor fiscal, mientras que el Recibo acredita el pago.

¿Es siempre Obligatorio emitir una factura?

Sí, para empresas y autónomos es Obligatorio emitir una factura por cada venta o servicio, salvo excepciones muy concretas donde se permite la Factura Simplificada o no hay obligación (ej. ciertas operaciones exentas o con particulares bajo ciertos límites, aunque la ley general obliga).

¿Puedo emitir un recibo en lugar de una factura?

Solo en situaciones donde la ley no exige la emisión de una factura, como ciertas transacciones entre particulares o servicios específicos de menor cuantía. En operaciones comerciales habituales de empresas y autónomos, la Factura es el documento Obligatorio.

¿Un particular puede emitir una factura?

Según la información proporcionada, sí, los particulares pueden emitir facturas, aunque la obligación recae principalmente en empresas y autónomos en el desarrollo de su actividad económica. Un particular podría necesitar emitir una factura en casos como la venta de un bien usado a una empresa que la requiera legalmente.

¿Sirve un recibo para deducir el IVA?

No, un Recibo no es válido para deducir el IVA soportado. Para ello, se necesita una Factura completa o, en ciertos casos, una Factura Simplificada que cumpla los requisitos.

¿Puedo usar un recibo para justificar un gasto?

Sí, los recibos pueden ser válidos para justificar un gasto deducible en el IRPF (en la Declaración de la Renta o Modelo 130 para autónomos), aunque no permitan la deducción del IVA.

¿Cuándo se usa una Factura Simplificada?

Se usa en operaciones de bajo importe (generalmente hasta 400€ o 3.000€ en casos específicos) y reemplaza al antiguo "Ticket". Contiene menos datos que una factura completa pero tiene validez legal y fiscal en los casos permitidos.

Si quieres conocer otros artículos parecidos a Factura vs Recibo: Diferencias Clave en España puedes visitar la categoría Pastelería.