21/08/2011

En el complejo universo de la gestión empresarial, comprender a fondo los costos asociados a la operación es una piedra angular para asegurar la rentabilidad y tomar decisiones informadas. No basta con saber cuánto ingresa; es fundamental saber cuánto cuesta producir o prestar un servicio. Esta comprensión detallada permite optimizar recursos, ajustar precios de manera adecuada y, en última instancia, garantizar la supervivencia y el crecimiento del negocio.

Tradicionalmente, los costos se clasifican de diversas maneras para facilitar su análisis. Dos de las dicotomías más comunes y útiles son la distinción entre costos fijos y variables, y la que nos ocupa en este artículo: la diferencia entre costos directos e indirectos. Ambas clasificaciones ofrecen perspectivas valiosas sobre la estructura de gastos de una empresa y cómo estos se comportan ante cambios en el volumen de actividad.

En las siguientes secciones, profundizaremos específicamente en los costos directos e indirectos. Exploraremos sus definiciones, proporcionaremos ejemplos claros para diferentes tipos de negocios y explicaremos por qué su correcta identificación es crucial para el éxito financiero. Al final, tendrás una visión más clara de cómo estos costos impactan tu operación diaria.

- ¿Qué son los Costos Directos?

- ¿Qué son los Costos Indirectos?

- Ejemplos Prácticos de Costos Directos e Indirectos

- Diferencia Clave entre Costos Directos e Indirectos

- Costos Directos/Indirectos vs. Costos Fijos/Variables

- Importancia de Identificar y Gestionar los Costos Indirectos

- ¿Cómo Calcular los Costos Indirectos?

- ¿Cómo Reducir los Costos Indirectos?

- Preguntas Frecuentes sobre Costos Indirectos

- Conclusión

¿Qué son los Costos Directos?

Los costos directos son aquellos gastos que pueden ser identificados y atribuidos de manera clara y específica a la producción de un producto determinado o a la prestación de un servicio concreto. Son costos que varían en proporción más o menos directa con el volumen de producción o servicio. Si produces más unidades de un producto, generalmente incurrirás en mayores costos directos relacionados con ese producto.

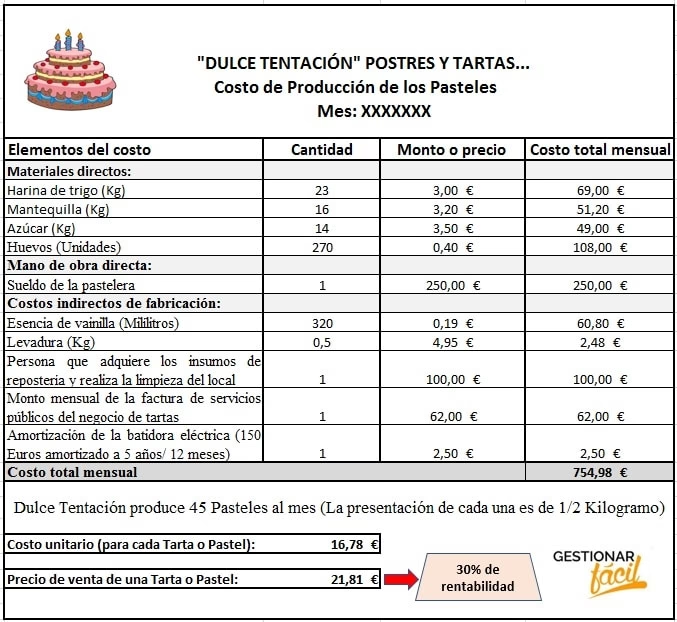

Imagina una panadería. El costo de la harina, el azúcar, los huevos y la mantequilla utilizados para hacer un pastel específico son costos directos de ese pastel. El salario del panadero que mezcla y hornea ese pastel también suele considerarse un costo directo de la producción.

Algunos ejemplos comunes de costos directos incluyen:

- Materia Prima: Los materiales principales que se transforman en el producto final.

- Mano de Obra Directa: Los salarios y beneficios del personal involucrado directamente en el proceso de producción o prestación del servicio.

- Envase y Embalaje: Los materiales utilizados para empacar el producto individualmente.

- Comisiones de Venta: Si se pagan comisiones basadas en la venta de un producto específico.

La característica principal de un costo directo es que puedes trazar su origen y asociarlo sin ambigüedad a una unidad de producto o servicio. Esto facilita el cálculo del costo unitario de producción, un dato esencial para fijar precios y evaluar la rentabilidad.

¿Qué son los Costos Indirectos?

Por otro lado, los costos indirectos son aquellos gastos que no pueden ser atribuidos fácilmente y de manera específica a un único producto o servicio. Son costos que se incurren para el funcionamiento general de la empresa o que benefician a múltiples productos, servicios o departamentos simultáneamente. No varían directamente con el volumen de producción de un solo artículo.

Volviendo al ejemplo de la panadería, el alquiler del local es un costo indirecto. Beneficia a la producción de todos los pasteles, panes y galletas, no solo a un pastel en particular. De manera similar, el salario del gerente de la panadería, la factura de electricidad de todo el local o el costo del seguro son costos indirectos.

Estos costos son necesarios para la operación, pero su relación con una unidad de producción específica es compleja y requiere de algún criterio de asignación para ser distribuidos entre los diferentes productos o servicios. Algunos ejemplos típicos de costos indirectos son:

- Alquiler o Arrendamiento: Del local de producción u oficinas.

- Servicios Públicos: Electricidad, agua, gas, internet (si no se miden por producto).

- Salarios del Personal Administrativo o de Supervisión: Aquellos no directamente involucrados en la producción física.

- Depreciación de Maquinaria o Edificios: Si se utilizan para la producción de múltiples productos.

- Gastos de Marketing y Publicidad: Campañas generales de marca o negocio.

- Seguros: Del negocio, vehículos, etc.

- Materiales Indirectos: Suministros de limpieza, lubricantes para maquinaria, etc.

La gestión de los costos indirectos es crucial porque, aunque no se asocien a un producto único, representan una parte significativa de los gastos totales y deben ser cubiertos para que el negocio sea rentable.

Ejemplos Prácticos de Costos Directos e Indirectos

Para entender mejor la distinción, veamos ejemplos en diferentes sectores:

Fábrica de Calzado

- Costos Directos: Cuero, suelas, cordones, pegamento, salario del operario de costura, costo del embalaje individual de la caja de zapatos.

- Costos Indirectos: Alquiler de la fábrica, electricidad de la fábrica (si no se mide por máquina/producto), salario del supervisor de planta, seguro de la fábrica, depreciación de la maquinaria de corte (si se usa para muchos modelos), gastos de la oficina administrativa.

Cafetería

- Costos Directos: Granos de café, leche, azúcar, vasos desechables, salario del barista que prepara la bebida, costo del envase para comida para llevar.

- Costos Indirectos: Alquiler del local, factura de agua, electricidad e internet del local, salario del gerente, seguro del local, gastos de marketing general de la cafetería, suministros de limpieza.

Empresa de Fontanería

- Costos Directos: Tuberías, codos, grifos, cinta de teflón utilizados en una reparación específica, salario del fontanero que realiza la reparación.

- Costos Indirectos: Alquiler de la oficina, gasolina del vehículo de la empresa (si se usa para varios trabajos), salario de la secretaria, seguro de responsabilidad civil de la empresa, herramientas generales (no asignadas a un trabajo específico), gastos de publicidad.

Agricultor

- Costos Directos: Semillas, fertilizantes, pesticidas aplicados a un cultivo específico, salario del jornalero que cosecha ese cultivo.

- Costos Indirectos: Alquiler o hipoteca de la tierra (si es para varios cultivos), gasolina del tractor (si se usa para diferentes parcelas/cultivos), seguro del vehículo agrícola, gastos de la oficina o almacén general, depreciación del tractor (si se usa para múltiples tareas/cultivos).

Estos ejemplos ilustran cómo la misma naturaleza de gasto (por ejemplo, salario o materiales) puede ser directa o indirecta dependiendo de si se puede asociar inequívocamente a una unidad de producción o servicio.

Diferencia Clave entre Costos Directos e Indirectos

La distinción fundamental radica en la trazabilidad. Los costos directos son trazables a un objeto de costo (producto, servicio, proyecto, departamento) de manera sencilla y precisa. Los costos indirectos, por el contrario, no son fácilmente trazables a un único objeto de costo y requieren de métodos de asignación o prorrateo para ser distribuidos.

Otra diferencia importante es cómo se comportan ante cambios en el volumen. Los costos directos suelen ser más sensibles a las variaciones en la producción de un artículo específico. Si dejas de producir un artículo, sus costos directos asociados desaparecen o se reducen drásticamente. Los costos indirectos, en cambio, tienden a permanecer relativamente estables o a variar en relación con el volumen total del negocio, no con el de un solo producto. Por ejemplo, el alquiler de la fábrica se paga independientemente de si produces 100 o 1000 unidades de un producto específico.

Costos Directos/Indirectos vs. Costos Fijos/Variables

Es vital no confundir las clasificaciones de directos/indirectos con fijos/variables. Son clasificaciones diferentes que se superponen. Un costo puede ser:

- Directo y Variable: Materia prima, mano de obra directa por unidad producida.

- Directo y Fijo: El salario de un empleado asignado exclusivamente a la producción de un solo producto y cuyo salario no varía con las unidades producidas (menos común en la práctica).

- Indirecto y Variable: Electricidad de la fábrica (si varía con la producción total pero no se asigna a un producto específico), algunos materiales indirectos cuyo consumo aumenta con la actividad general.

- Indirecto y Fijo: Alquiler de la fábrica u oficina, salarios del personal administrativo, seguros, depreciación lineal.

Aquí tienes una tabla para visualizar la relación:

| Costo Directo | Costo Indirecto | |

|---|---|---|

| Costo Fijo | Salario de un empleado dedicado exclusivamente a un producto (si es fijo mensual) | Alquiler de oficinas, salario del gerente, seguros |

| Costo Variable | Materia prima, mano de obra directa por unidad, embalaje unitario | Electricidad (si varía con producción total), materiales indirectos según uso general |

Comprender ambas clasificaciones (directo/indirecto y fijo/variable) proporciona una visión más completa de cómo se estructura y comporta el gasto de tu empresa.

Importancia de Identificar y Gestionar los Costos Indirectos

Identificar correctamente los costos indirectos es fundamental por varias razones:

- Precisión en la Determinación del Costo Total: Para saber cuánto cuesta realmente producir un producto o prestar un servicio, no solo debes sumar los costos directos, sino también asignar una porción justa de los costos indirectos. Ignorarlos lleva a subestimar el costo real.

- Fijación de Precios Adecuada: Si no conoces el costo total (directos + indirectos asignados) de tu producto, corres el riesgo de fijar un precio demasiado bajo que no cubra todos tus gastos, afectando gravemente la rentabilidad. Un precio bien informado asegura que cada venta contribuya a cubrir tanto los costos directos como una parte proporcional de los indirectos.

- Evaluación de la Rentabilidad: Al conocer el costo total por producto, puedes evaluar qué productos o servicios son realmente rentables y cuáles no. Esto permite enfocar esfuerzos en lo que genera mayor margen o tomar decisiones sobre descontinuar productos deficitarios.

- Control de Gastos: Identificar los costos indirectos te permite monitorear su evolución, buscar formas de optimizarlos o reducirlos. Son gastos generales que, si no se gestionan, pueden crecer sin control.

- Presupuestos y Planificación: Una clara distinción ayuda a elaborar presupuestos más precisos y a planificar las finanzas de la empresa de manera más efectiva.

- Toma de Decisiones Estratégicas: Decisiones como invertir en nueva maquinaria, expandir operaciones o diversificar la oferta dependen de una comprensión profunda de la estructura de costos, incluyendo cómo los costos indirectos se verán afectados o cómo se asignarán a las nuevas actividades.

En esencia, una gestión financiera sólida se basa en la transparencia de los costos. Los costos indirectos, por su naturaleza compartida, a menudo requieren un análisis más cuidadoso, pero su impacto en el resultado final es innegable.

¿Cómo Calcular los Costos Indirectos?

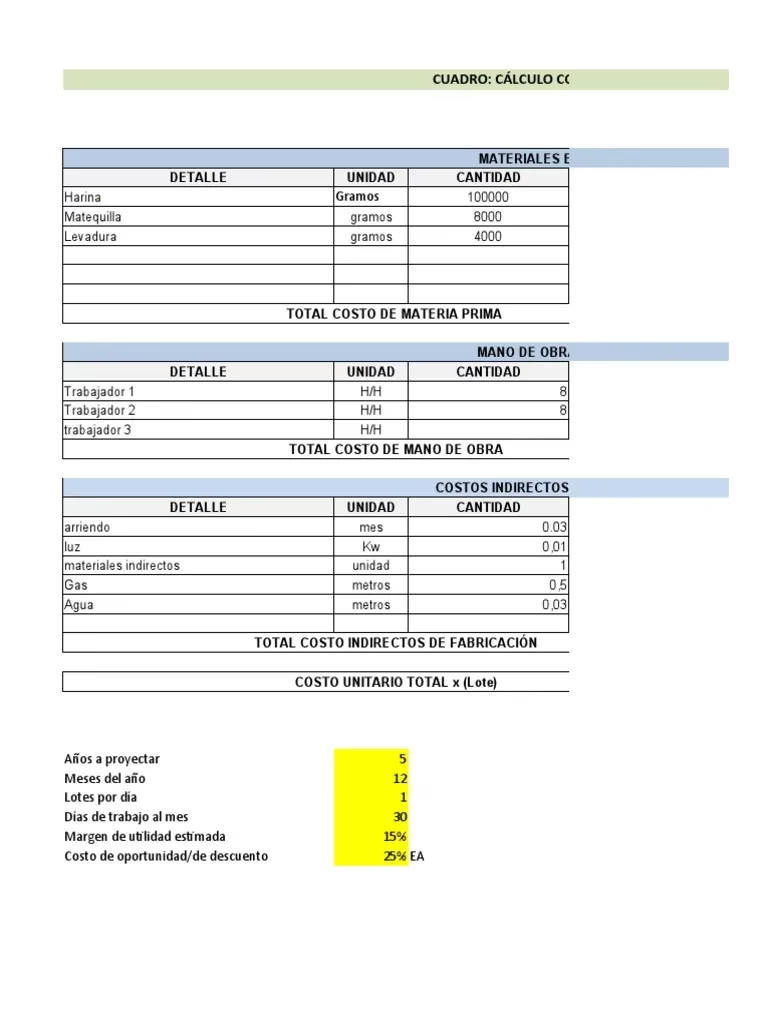

Calcular el total de costos indirectos de un período es relativamente sencillo: se suman todos los gastos que cumplen la definición de indirectos. Sin embargo, el desafío surge al intentar asignar una porción de estos costos indirectos totales a un producto o servicio específico. Esto se conoce como prorrateo o asignación de costos indirectos.

El texto proporcionado sugiere una fórmula general para el total de costos indirectos de producción:

Costo Indirecto Total = Costos Generales de Fabricación Totales + Costos Generales Administrativos Totales

Esta fórmula suma todos los gastos que no son directamente atribuibles a un producto específico, separándolos en costos relacionados con la fábrica o producción (indirectos de fabricación) y costos relacionados con la administración y operación general del negocio (indirectos de administración y ventas).

Los pasos para llegar a este total serían:

- Identificar y Sumar Costos Indirectos de Fabricación: Recopilar todos los gastos indirectos relacionados con el proceso productivo, como alquiler de fábrica, salarios de supervisores de planta, electricidad de la planta, depreciación de maquinaria de producción, materiales indirectos utilizados en la fábrica. Sumar estos valores.

- Identificar y Sumar Costos Generales Administrativos y de Venta: Recopilar todos los gastos indirectos no relacionados directamente con la producción, como alquiler de oficinas, salarios del personal administrativo, gastos de marketing y publicidad, salarios del personal de ventas (si no es comisión directa), servicios públicos de oficinas, seguros generales del negocio. Sumar estos valores.

- Calcular el Costo Indirecto Total: Sumar los totales obtenidos en los pasos 1 y 2.

El siguiente paso, y a menudo el más complejo, es la asignación de este total o de sus componentes a los diferentes objetos de costo (productos, servicios). Esto se hace utilizando "bases de asignación" que son criterios lógicos para distribuir los costos. Ejemplos de bases de asignación incluyen horas de mano de obra directa, horas máquina, unidades producidas, metros cuadrados ocupados, etc.

Por ejemplo, si el costo indirecto total de alquiler de la fábrica es $10,000 por mes y el Producto A utiliza el 60% de las horas máquina totales de la fábrica, podrías asignar el 60% del costo de alquiler al Producto A ($6,000). La elección de la base de asignación es crítica y debe ser lo más justa y representativa posible de cómo cada producto consume los recursos indirectos.

¿Cómo Reducir los Costos Indirectos?

Reducir los costos indirectos puede tener un impacto significativo en la rentabilidad general, ya que afectan a todos los productos o servicios. A diferencia de los costos directos, cuya reducción a menudo implica negociar mejores precios de materiales o mejorar la eficiencia de la mano de obra directa, la reducción de costos indirectos requiere estrategias diferentes, a menudo enfocadas en la optimización de procesos y gastos generales.

El primer paso, como bien señala el texto, es la identificación. No se puede reducir lo que no se conoce o no se mide. Una vez identificados, algunas estrategias para reducir costos indirectos pueden incluir:

- Optimización de Espacios: Si el alquiler o los servicios públicos son costos indirectos significativos, buscar formas de reducir el espacio físico necesario o negociar mejores tarifas.

- Negociación con Proveedores de Servicios: Revisar contratos de seguros, servicios de telecomunicaciones, servicios de limpieza, etc., y buscar opciones más económicas o negociar mejores términos.

- Mejora de la Eficiencia Energética: Reducir el consumo de electricidad, agua o gas en las instalaciones generales a través de tecnologías más eficientes o cambios de hábitos.

- Revisión de la Estructura Administrativa: Analizar la necesidad y eficiencia del personal administrativo y de supervisión.

- Automatización de Procesos: Reducir la necesidad de mano de obra indirecta mediante la automatización de tareas administrativas o de soporte.

- Optimización del Gasto en Marketing: Evaluar la efectividad de las campañas publicitarias y reasignar presupuestos a canales más eficientes.

- Mantenimiento Preventivo: Reducir costos futuros por reparaciones mayores (costos indirectos de mantenimiento) mediante un programa de mantenimiento preventivo adecuado para maquinaria y equipos.

- Consolidación de Compras Indirectas: Agrupar compras de materiales indirectos o suministros de oficina para obtener descuentos por volumen.

La reducción de costos indirectos es un proceso continuo que requiere análisis periódico y una cultura de eficiencia en toda la organización.

Preguntas Frecuentes sobre Costos Indirectos

¿Qué es un presupuesto de costos indirectos?

Un presupuesto de costos indirectos es una proyección de los gastos indirectos esperados para un período futuro (por ejemplo, un año fiscal). Incluye estimaciones para alquiler, servicios públicos, salarios administrativos, marketing, seguros, etc. Es una parte esencial del presupuesto operativo general de la empresa y ayuda a planificar las necesidades financieras y a controlar los gastos generales.

¿Los impuestos son costos directos o indirectos?

Depende del tipo de impuesto. Los impuestos sobre la renta o las ganancias suelen considerarse gastos generales y, por lo tanto, indirectos. Los impuestos específicos sobre productos (como impuestos especiales o aranceles de importación asociados directamente a una materia prima de un producto) podrían considerarse directos en algunos casos, pero la mayoría de los impuestos empresariales son indirectos.

¿La depreciación es un costo directo o indirecto?

La depreciación suele ser un costo indirecto, especialmente la de edificios, maquinaria general o equipos de oficina que se utilizan para múltiples propósitos o productos. Si una máquina se utiliza exclusivamente para fabricar un único producto, su depreciación podría considerarse directa a ese producto, pero esto es menos común.

¿Los costos indirectos son siempre fijos?

No. Como vimos en la tabla comparativa, los costos indirectos pueden ser fijos (alquiler, salarios administrativos fijos) o variables (electricidad de la fábrica que varía con la producción total, materiales indirectos cuyo uso depende del volumen general). La clasificación directo/indirecto se basa en la trazabilidad, mientras que fijo/variable se basa en el comportamiento ante cambios en el volumen de actividad.

¿Por qué es importante asignar los costos indirectos a los productos?

La asignación de costos indirectos es crucial para obtener el costo total (o costo unitario) de cada producto o servicio. Sin esta asignación, solo conocerías los costos directos, lo que llevaría a subestimar el costo real y, potencialmente, a fijar precios de venta inadecuados que no cubran todos los gastos de operación del negocio, comprometiendo la rentabilidad a largo plazo.

Conclusión

Dominar la gestión de costos es fundamental para la salud financiera de cualquier empresa. La distinción entre costos directos e indirectos no es solo un ejercicio contable, sino una herramienta estratégica poderosa. Los costos directos nos muestran el gasto asociado a cada unidad producida, mientras que los costos indirectos revelan el costo de mantener la operación general funcionando.

Identificar, medir y asignar adecuadamente los costos indirectos permite calcular con precisión el costo total de los productos o servicios, establecer precios de venta correctos, evaluar la verdadera rentabilidad de cada línea de negocio y tomar decisiones informadas sobre dónde enfocar los esfuerzos de mejora y reducción de gastos. Una estructura de costos bien definida y comprendida es la base para una gestión financiera eficiente y un camino claro hacia el éxito sostenible. No subestimes el poder de conocer tus costos; es el primer paso para controlarlos y aumentar tu margen de ganancia.

Si quieres conocer otros artículos parecidos a Costos Indirectos: Clave para tu Rentabilidad puedes visitar la categoría Pastelería.