29/04/2019

En el dinámico mundo de la pastelería, donde la creatividad y el sabor son fundamentales, hay un aspecto crucial que a menudo genera inquietud pero es vital para la supervivencia y el éxito: el coste de la materia prima. Dominar este concepto no solo te permitirá fijar precios adecuados para tus deliciosas creaciones, sino también optimizar tus recursos, reducir desperdicios y, en última instancia, asegurar la rentabilidad de tu emprendimiento. Aunque los números puedan parecer desalentadores al principio, entender cómo calcular y controlar los costes mensuales de tus ingredientes es un paso que, una vez dominado, simplificará enormemente la gestión de tu negocio.

Antes de sumergirnos en los métodos de cálculo, es esencial aclarar un concepto fundamental que a menudo se confunde: el coste.

- ¿Qué es el Coste de Materia Prima? Coste vs. Gasto

- Clasificaciones del Coste: Una Mirada General

- La Importancia Estratégica del Cálculo de Costes

- Coste Marginal y Umbral de Rentabilidad

- El Control de la Materia Prima: Un Pilar Fundamental

- El Escandallo o Ficha de Receta en Pastelería

- Pasos para Calcular el Coste Mensual de Materia Prima

- Componentes Clave del Costo Total

- Optimizando la Compra y Uso de Ingredientes

- Preguntas Frecuentes sobre el Coste de Materia Prima

- ¿Por qué es tan importante calcular el coste de materia prima en mi pastelería?

- ¿Cuál es la diferencia clave entre coste y gasto?

- ¿Qué es un escandallo en pastelería?

- ¿Cómo me ayuda el inventario a calcular el coste mensual?

- ¿Qué significa el umbral de rentabilidad?

- Si mi gasto real de materia prima es mayor que el coste teórico basado en ventas, ¿qué significa?

¿Qué es el Coste de Materia Prima? Coste vs. Gasto

Se refiere al valor monetario de los insumos (ingredientes en nuestro caso), equipos, suministros, servicios, mano de obra, etc., que se consumen o utilizan directamente en la producción de un bien o servicio. Es decir, es lo que 'cuesta' producir cada pastel, galleta o postre. Esta cantidad se registra como un consumo en los registros de contabilidad.

En muchas regiones de Latinoamérica, utilizamos la palabra "costo" para referirnos a este concepto. Es importante distinguir el coste del gasto. El gasto se produce en el momento de la adquisición, cuando compras algo (por ejemplo, cuando compras un saco de harina). El coste, en cambio, se materializa cuando ese "algo" se consume en el proceso productivo (por ejemplo, los kilos de harina que usas para hornear un lote de pasteles).

Entender esta diferencia es crucial para una contabilidad precisa y para determinar la verdadera rentabilidad de cada producto que vendes. Si solo consideras el gasto de compra, podrías estar subestimando el coste real de producción si tienes inventario sin usar, o sobreestimándolo si estás utilizando inventario comprado en periodos anteriores.

Clasificaciones del Coste: Una Mirada General

Los costes pueden clasificarse de diversas maneras, lo que ayuda a analizarlos y gestionarlos de forma más efectiva. Aunque algunas clasificaciones son más relevantes para grandes empresas, conocerlas te da una perspectiva más amplia:

- Según su origen: Materias primas (harina, huevos, azúcar), mano de obra (el salario del pastelero), servicios exteriores (agua, luz del obrador), costes financieros (intereses de préstamos), costes de amortización (desgaste de hornos o batidoras).

- Según su imputación en la actividad: Costes directos (ingredientes específicos de un pastel) y costes indirectos (alquiler del local que afecta a todos los productos).

- Según el área donde se consume: Costes de Producción (relacionados con la elaboración), distribución (envío), administración (oficina), financiación (gestión de deudas).

- Según su relación con la actividad productiva: Costes fijos (alquiler, salarios fijos, no cambian con la producción) y costes variables (ingredientes, cambian según cuántos pasteles hagas).

Para un negocio de pastelería, los costes de materia prima (variables y directos) y la mano de obra de producción (directa) suelen ser los más significativos y los que requieren un control más riguroso.

La Importancia Estratégica del Cálculo de Costes

Calcular los costes de manera precisa es una actividad imprescindible para cualquier negocio, y en pastelería no es la excepción. De ello depende una buena gestión que conduzca a una mayor rentabilidad.

Uno de los puntos más relevantes donde el conocimiento del coste impacta directamente es en la fijación del precio de venta de tus productos. Si no sabes cuánto te cuesta realmente producir un pastel, ¿cómo puedes ponerle un precio que cubra tus gastos y te deje margen de ganancia? Fijar precios demasiado bajos por desconocimiento te llevará a trabajar sin beneficio, mientras que precios demasiado altos podrían ahuyentar a los clientes.

Además, calcular los costes te permite identificar dónde se están generando los mayores gastos, optimizar tus compras de ingredientes, negociar mejor con proveedores y tomar decisiones informadas sobre qué productos son más rentables o si necesitas ajustar tus recetas o procesos.

Coste Marginal y Umbral de Rentabilidad

Existe una relación económica entre el coste y la cantidad de bienes producidos. A esto se le conoce como coste marginal. Define la tasa de variación del coste total cuando la producción varía en una unidad. Es decir, cuánto cuesta producir un pastel más.

Conocer tu coste marginal te ayuda a entender el impacto de aumentar o disminuir tu producción. Por ejemplo, si ya tienes el horno encendido y los ingredientes básicos listos, el coste marginal de hacer una galleta adicional puede ser muy bajo (solo el coste de los ingredientes extra).

El umbral de rentabilidad, o punto de equilibrio, es el momento en que tu empresa comienza a generar ingresos suficientes para cubrir todos sus costes (fijos y variables). A partir de este punto, cada venta adicional contribuye directamente a la ganancia (beneficio). Calcular este umbral te indica cuántas unidades de cada producto necesitas vender para no perder dinero y empezar a ganar.

El Control de la Materia Prima: Un Pilar Fundamental

Establecer un control estricto sobre la materia prima que utilizas es vital para evitar pérdidas considerables. Una mala gestión del inventario de ingredientes puede resultar muy costosa.

- Si compras más ingredientes de los que necesitas y no los utilizas a tiempo, corres el riesgo de que se echen a perder (especialmente productos frescos como frutas, lácteos o huevos) o caduquen (harinas, chocolates, levaduras), generando un desperdicio que impacta directamente en tu coste.

- Por el contrario, si compras en cantidades menores a las necesarias, podrías enfrentarte a la necesidad de hacer compras de última hora a precios más altos o, peor aún, quedarte sin ingredientes clave y no poder satisfacer la demanda, perdiendo ventas potenciales y afectando la satisfacción del cliente.

Un control adecuado te asegura tener los ingredientes correctos en las cantidades justas, optimizando tu inversión y reduciendo el desperdicio.

El Escandallo o Ficha de Receta en Pastelería

Adaptando el ejemplo del restaurante, en pastelería utilizamos algo similar conocido como escandallo de receta o simplemente una ficha de coste por receta. Esta ficha detalla el coste real de cada producto (un pastel, una tarta, un lote de macarons) basándose en todos sus ingredientes y sus cantidades exactas. Con esta información, puedes fijar un precio de venta adecuado.

Una ficha de coste para pastelería debería incluir, como mínimo:

- Nombre del producto (Ej: Tarta de Chocolate Clásica)

- Número de raciones o unidades de la receta (Ej: 1 tarta para 8 porciones)

- Lista detallada de ingredientes (Harina de trigo, azúcar, cacao en polvo, huevos, mantequilla, chocolate negro, nata, etc.)

- Cantidad de cada ingrediente por receta (Ej: 250g harina, 200g azúcar, 50g cacao...)

- Unidad de medición (g, ml, unidades)

- Precio de compra por unidad (Ej: Precio por kg de harina, por docena de huevos)

- Coste total por ingrediente en esa receta (Ej: Si el kg de harina cuesta $2 y usas 0.25 kg, el coste es $0.50)

- Coste total de la receta (Suma del coste de todos los ingredientes)

- Coste unitario por ración o porción (Coste total de la receta / Número de raciones)

Crear y mantener actualizadas estas fichas es el primer paso fundamental para conocer el coste directo de tus productos.

Pasos para Calcular el Coste Mensual de Materia Prima

Más allá del coste por receta, es vital saber cuánto gastas en materia prima en un periodo determinado, como un mes. Esto te da una visión global y te permite comparar tus costes con tus ventas totales.

Tomando como base el concepto de la ficha de receta y el control de inventario, aquí te mostramos cómo calcular el coste total de materia prima consumida en un periodo:

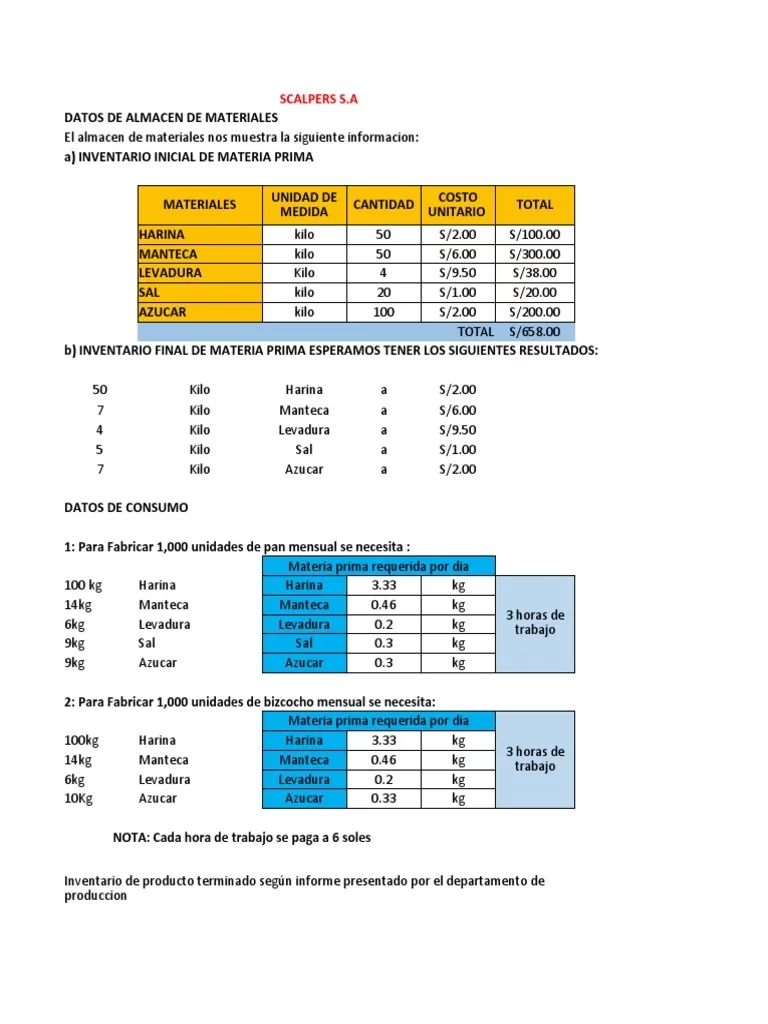

1. Inventario Inicial y Final

Realiza un inventario detallado de toda tu materia prima al inicio del mes (Inventario Inicial). Cuantifica cada ingrediente (kilos de harina, litros de leche, número de huevos, gramos de chocolate, etc.) y valora ese stock basándote en los precios de compra más recientes o un precio promedio ponderado. Al final del mes, repite este proceso para obtener el Inventario Final.

Tener un inventario preciso te permite saber cuánto dinero tienes inmovilizado en ingredientes y es esencial para el cálculo del consumo real.

2. Registro de Compras del Periodo

Lleva un registro meticuloso de todas las compras de materia prima que realizas durante el mes. Suma el valor total de estas compras. Es útil desglosar las compras por tipo de ingrediente o proveedor para análisis posteriores.

3. Resumen de Ventas Detallado

Mantén un registro exacto de todas las ventas realizadas en el mes. Idealmente, este registro debería detallar qué productos se vendieron y en qué cantidades. Si tienes tus fichas de coste por receta (escandallos), puedes calcular el coste de materia prima asociado a cada venta.

Por ejemplo, si vendiste 50 unidades de la Tarta de Chocolate Clásica y sabes que el coste de materia prima por tarta es de $10, el coste total de materia prima de esas ventas es 50 * $10 = $500.

4. Cálculo del Coste de Materia Prima Vendida

Utilizando el resumen de ventas y tus fichas de coste, suma el coste de materia prima de todos los productos vendidos durante el mes. Este es el coste teórico de la materia prima que *deberías* haber consumido si todo funcionara perfectamente.

5. Cálculo del Gasto Real de Materia Prima (Consumo)

Ahora, utiliza los datos de inventario y compras para calcular el gasto real de materia prima consumida en el periodo. La fórmula es sencilla:

Gasto de Materia Prima = Inventario Inicial + Compras del Periodo - Inventario Final

Por ejemplo, si tu Inventario Inicial era de $500 en ingredientes, compraste $1500 en el mes y tu Inventario Final es de $600:

Gasto de Materia Prima = $500 + $1500 - $600 = $1400

6. Comparación y Análisis (Cierre)

El paso final es comparar el Coste de Materia Prima Vendida (calculado en el paso 4, basado en tus ventas y escandallos) con el Gasto Real de Materia Prima (calculado en el paso 5, basado en inventario y compras). Si estos dos números coinciden (o están muy cerca), significa que tu control de inventario, tus fichas de coste y tus registros de ventas son precisos y que no has tenido pérdidas significativas por desperdicio o errores.

Si el Gasto Real es significativamente mayor que el Coste Teórico de Materia Prima Vendida, esto indica que hay un problema: puede haber desperdicio excesivo, mermas no contabilizadas, robos o errores en tus registros o escandallos. Analizar la diferencia te ayuda a identificar dónde necesitas mejorar.

Componentes Clave del Costo Total

Para fijar el precio de venta final, además del coste de materia prima, debes considerar otros componentes del costo de producción y operación:

- Costo Primo: Es la suma de la materia prima directa utilizada y la mano de obra directa (el tiempo del pastelero trabajando en el producto).

- Costo de Transformación: Suma de la mano de obra directa y los costos indirectos de fabricación (CIF), como energía, agua, alquiler proporcional del obrador, materiales indirectos (papel de horno, cajas básicas).

- Costo de Producción: Es el costo total de fabricar el producto. Se calcula como Costo Primo + Gastos Indirectos de Fabricación (CIF).

- Gastos de Operación: Son los gastos necesarios para vender y administrar el negocio, pero que no están directamente ligados a la producción. Incluyen gastos de distribución (envío, embalaje especial) y gastos de administración (salarios de oficina, marketing, alquiler de la tienda/oficina).

- Costo Total: Es la suma del Costo de Producción y los Gastos de Operación. Este es el coste real de tener el producto listo y disponible para el cliente.

- Precio de Venta: Finalmente, se calcula sumando al Costo Total el porcentaje de utilidad deseado.

Precio de Venta = Costo Total + % de Utilidad Deseado

Dominar todos estos componentes te da una visión clara de la estructura de costos de tu negocio y te permite tomar decisiones estratégicas sobre precios y eficiencia.

Optimizando la Compra y Uso de Ingredientes

Calcular el coste de materia prima es solo el primer paso. La información obtenida debe servirte para optimizar la gestión de tus ingredientes:

- Analiza qué ingredientes tienen un coste más alto y busca formas de optimizarlos sin sacrificar calidad (negociar con proveedores, comprar al por mayor si es viable y tienes espacio/uso).

- Reduce el desperdicio implementando buenas prácticas de almacenamiento (FIFO - First In, First Out), controlando las porciones exactas según tus recetas y reutilizando mermas o recortes si es posible.

- Compara el coste real de materia prima con el coste teórico (basado en ventas) para identificar fugas y áreas de mejora.

Al unir todas estas piezas (control de inventario, fichas de coste, registro de ventas, cálculo de consumo) y aplicarlas de forma constante, tendrás un control mucho más exacto de tu materia prima, asegurando que cada ingrediente rinda al máximo y contribuya positivamente a la salud financiera de tu pastelería.

Preguntas Frecuentes sobre el Coste de Materia Prima

¿Por qué es tan importante calcular el coste de materia prima en mi pastelería?

Es fundamental para fijar precios de venta rentables, controlar tus gastos, identificar desperdicios, gestionar eficientemente tu inventario y tomar decisiones estratégicas para la salud financiera de tu negocio.

¿Cuál es la diferencia clave entre coste y gasto?

El gasto ocurre cuando compras algo (adquisición), mientras que el coste ocurre cuando ese algo se consume o se utiliza en la producción.

¿Qué es un escandallo en pastelería?

Es una ficha o documento que detalla todos los ingredientes de una receta específica, sus cantidades y su coste individual, permitiendo calcular el coste total de materia prima de ese producto y su coste por porción.

¿Cómo me ayuda el inventario a calcular el coste mensual?

El inventario inicial y final, junto con las compras del periodo, te permiten calcular el consumo real de materia prima durante ese mes, revelando si hay discrepancias con el coste teórico basado en las ventas (lo que podría indicar desperdicio).

¿Qué significa el umbral de rentabilidad?

Es el punto en ventas donde los ingresos totales igualan a los costes totales. A partir de ese punto, el negocio comienza a generar ganancias.

Si mi gasto real de materia prima es mayor que el coste teórico basado en ventas, ¿qué significa?

Indica que estás consumiendo más materia prima de la que 'deberías' según tus ventas y recetas estándar. Las causas pueden ser desperdicio, mermas, errores en el porcionado, robos o imprecisiones en tus registros o escandallos.

Entender y aplicar estos conceptos te equipará para gestionar tu pastelería con mayor seguridad y eficiencia, transformando la preocupación por los números en una herramienta poderosa para el crecimiento.

Si quieres conocer otros artículos parecidos a Costo de Materia Prima: Clave en Pastelería puedes visitar la categoría Pastelería.