25/09/2014

En el dinámico mundo de los negocios, entender el movimiento del dinero es tan crucial como la calidad de tus productos o servicios. Una herramienta fundamental que te permite tener el pulso financiero de tu empresa es el Flujo de Caja. No se trata solo de cuánto vendes, sino de cuánto efectivo real entra y sale de tu operación en un período determinado.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

El flujo de caja, también conocido como cash flow, es un indicador esencial de la salud financiera de cualquier organización, sin importar su tamaño. Refleja la variación de los fondos líquidos (el efectivo disponible) a lo largo del tiempo. Un flujo de caja positivo significa que ha entrado más dinero del que ha salido, mientras que un flujo de caja negativo indica lo contrario. Este concepto va más allá del simple beneficio contable, ya que se enfoca en la liquidez real, en el dinero contante y sonante.

- ¿Qué es Exactamente el Flujo de Caja?

- La Importancia Vital del Flujo de Caja

- Tipos Principales de Flujo de Caja

- Cómo Calcular el Flujo de Caja

- Ejemplo Práctico de Cálculo

- Beneficios Clave de la Gestión del Flujo de Caja

- Consejos para Mantener un Flujo de Caja Positivo

- Preguntas Frecuentes sobre Flujo de Caja

¿Qué es Exactamente el Flujo de Caja?

El flujo de caja se define como la diferencia neta entre todos los ingresos y gastos en efectivo de una empresa durante un período específico. Es la fotografía de cuánto dinero en efectivo hay disponible en un momento dado después de considerar todas las entradas y salidas. Es un componente vital porque una empresa puede ser rentable en el papel (tener beneficios), pero si no tiene suficiente efectivo para cubrir sus obligaciones a corto plazo (salarios, proveedores, alquileres), puede enfrentar serios problemas de liquidez e incluso la quiebra.

Piénsalo como la sangre en el cuerpo de tu empresa. Si la circulación es buena (flujo positivo), el cuerpo está sano y funcionando. Si hay bloqueos o pérdidas (flujo negativo), la salud se deteriora rápidamente. El flujo de caja te dice si tienes suficiente 'sangre' para operar día a día y para crecer.

La Importancia Vital del Flujo de Caja

Gestionar el flujo de caja de manera efectiva es fundamental para la supervivencia y el crecimiento de cualquier empresa. Permite a los gerentes y propietarios tomar decisiones informadas y estratégicas. Un flujo de caja saludable es un indicador de que la empresa puede:

- Cumplir con sus obligaciones de pago a corto plazo (salarios, proveedores, servicios).

- Financiar sus operaciones diarias sin recurrir a deuda constante.

- Realizar inversiones estratégicas para el crecimiento futuro (nueva maquinaria, tecnología, expansión).

- Distribuir dividendos a los accionistas o reinvertir beneficios.

- Tener un colchón financiero para afrontar imprevistos o épocas de baja actividad.

- Atraer inversores y obtener financiamiento en mejores condiciones.

Por el contrario, un flujo de caja negativo recurrente es una señal de alarma que requiere acción inmediata. Puede significar que la empresa está gastando más rápido de lo que ingresa, lo que lleva a la necesidad de endeudarse para cubrir gastos operativos, entrando en un ciclo peligroso de estrés financiero. Una buena gestión de la tesorería, basada en el análisis del flujo de caja, es sinónimo de éxito y estabilidad a largo plazo.

Tipos Principales de Flujo de Caja

Para obtener una visión completa de la situación financiera de una empresa, el flujo de caja se desglosa típicamente en tres categorías principales, que corresponden a las actividades clave de la empresa:

Flujo de Caja de Actividades de Explotación (FCO)

Este es el flujo de efectivo generado por las operaciones diarias y principales del negocio. Incluye las entradas de dinero por ventas de bienes y servicios, y las salidas de dinero relacionadas con la producción, distribución, administración y pago de impuestos. Es el indicador más directo de cuánto efectivo genera la actividad principal de la empresa.

Flujo de Caja de Actividades de Inversión (FCI)

Este tipo de flujo de caja registra las entradas y salidas de efectivo relacionadas con la compra y venta de activos a largo plazo, como propiedades, planta y equipo (PP&E), así como inversiones en otras empresas o valores financieros. Un FCI negativo puede ser una buena señal si se debe a inversiones significativas en el crecimiento futuro de la empresa.

Flujo de Caja de Actividades de Financiación (FCF)

Este flujo de caja concierne a las actividades que afectan la estructura de capital de la empresa. Incluye las entradas de efectivo por la emisión de deuda o acciones, y las salidas de efectivo por el pago de préstamos, la recompra de acciones o el pago de dividendos a los accionistas. Muestra cómo la empresa se financia y cómo devuelve valor a sus propietarios.

Además de estos tres tipos principales que se presentan en el estado de flujo de efectivo, existe un concepto derivado muy importante:

Flujo de Caja Libre (FCL)

El flujo de caja libre es el efectivo que le queda a la empresa después de cubrir sus gastos operativos y sus inversiones en activos fijos necesarios para mantener o expandir el negocio. Es decir, es el efectivo disponible que la empresa puede usar a su discreción para pagar dividendos, reducir deuda o realizar nuevas inversiones no esenciales. Su fórmula básica es: FCL = FCO - FCI.

Aquí tienes una tabla comparativa de los tipos de flujo de caja:

| Tipo de Flujo de Caja | Origen/Concepto | Ejemplos de Entradas (+) | Ejemplos de Salidas (-) |

|---|---|---|---|

| Operativo (FCO) | Actividad principal del negocio | Cobros de clientes, Intereses/dividendos recibidos | Pagos a proveedores, Sueldos, Alquileres, Impuestos, Otros gastos operativos |

| Inversión (FCI) | Compra/venta de activos a largo plazo | Venta de activos fijos (edificios, maquinaria), Venta de inversiones en otras empresas | Compra de activos fijos, Compra de inversiones en otras empresas |

| Financiación (FCF) | Estructura de capital y deuda | Obtención de préstamos, Emisión de acciones/bonos | Pago de principal de préstamos, Pago de dividendos, Recompra de acciones/bonos |

| Libre (FCL) | Efectivo disponible tras operar e invertir | Calculado como FCO - FCI | |

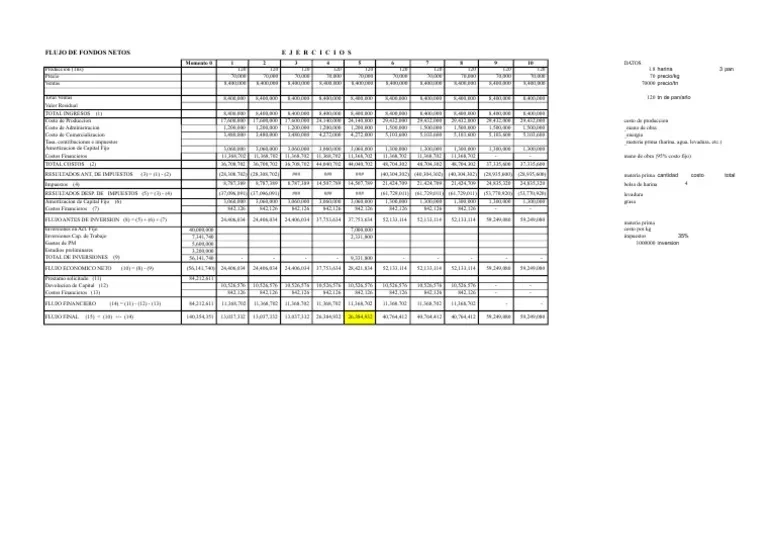

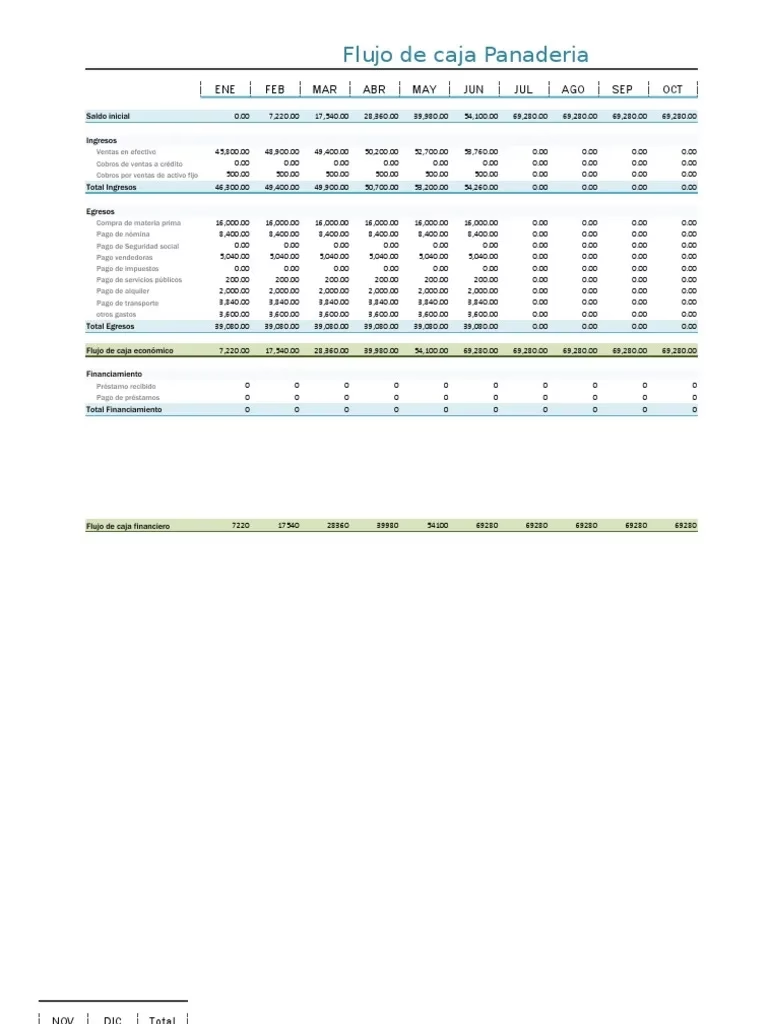

Cómo Calcular el Flujo de Caja

Existen dos métodos principales para calcular el flujo de caja: el método directo y el método indirecto.

Método Directo

Este método suma todas las entradas de efectivo y resta todas las salidas de efectivo durante un período. Es más intuitivo y muestra claramente de dónde proviene y a dónde va el dinero. La fórmula simplificada es:

Flujo de Caja (Directo) = Total de Entradas de Efectivo - Total de Salidas de Efectivo

Las entradas de efectivo incluyen cobros de clientes por ventas al contado y a crédito (cuando se cobra), otros ingresos en efectivo, etc. Las salidas de efectivo incluyen pagos a proveedores, empleados (salarios), alquileres, impuestos, intereses, compra de activos, pagos de deuda, etc.

Método Indirecto

Este método parte del beneficio neto de la empresa (obtenido del estado de resultados) y lo ajusta para tener en cuenta las partidas que no implican movimientos de efectivo y los cambios en el capital de trabajo (activos y pasivos corrientes). Es el método más común en los estados financieros públicos porque concilia el beneficio neto con el flujo de caja operativo.

La fórmula básica para el Flujo de Caja Operativo (FCO) por el método indirecto es:

FCO = Beneficio Neto + Gastos no monetarios (como Amortizaciones y Provisiones) +/- Cambios en Activos Corrientes y Pasivos Corrientes

- Se suman las amortizaciones y provisiones porque son gastos que reducen el beneficio neto pero no implican una salida real de efectivo.

- Se ajusta por los cambios en partidas como cuentas por cobrar, inventario, cuentas por pagar. Por ejemplo, si las cuentas por cobrar aumentan, significa que has vendido pero aún no has cobrado, lo que reduce tu efectivo, por lo que se resta ese aumento. Si las cuentas por pagar aumentan, significa que has incurrido en gastos pero aún no has pagado, lo que aumenta tu efectivo disponible temporalmente, por lo que se suma ese aumento.

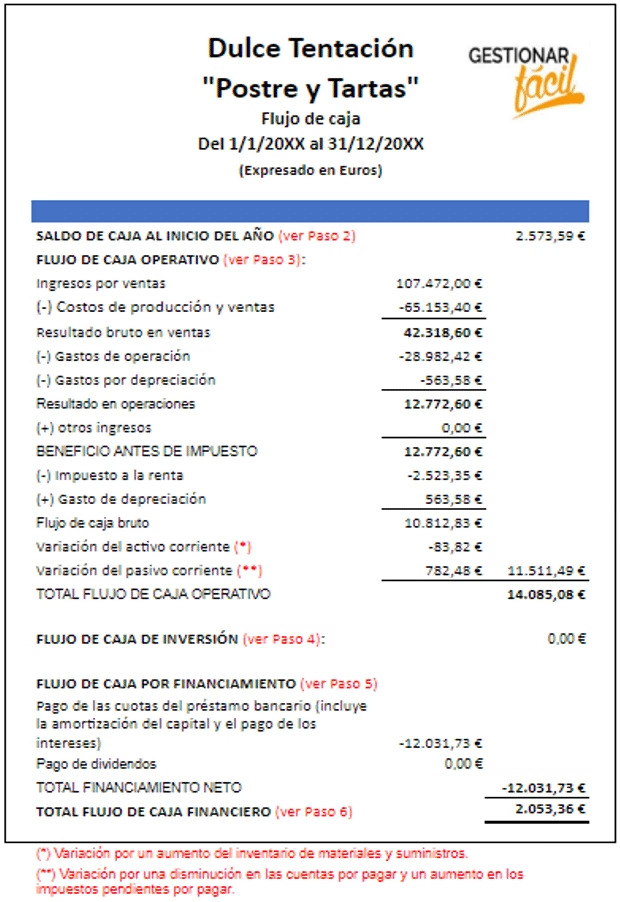

Ejemplo Práctico de Cálculo

Veamos un ejemplo sencillo utilizando ambos métodos para un período (por ejemplo, un mes):

Datos de la Empresa X (Mes de Enero):

- Ingresos por ventas (cobrados en efectivo): 15.000 €

- Cobros de clientes (ventas a crédito de meses anteriores): 5.000 €

- Pagos a proveedores: 7.000 €

- Pagos de salarios: 4.000 €

- Pago de alquiler: 1.500 €

- Pago de servicios (luz, agua): 500 €

- Compra de pequeña maquinaria (activo fijo): 2.000 €

- Pago de intereses de préstamo: 300 €

- Beneficio Neto del mes: 2.500 €

- Amortizaciones del mes: 800 €

- Provisión para deudas incobrables: 200 €

- Aumento en Cuentas por Cobrar: 1.000 €

- Aumento en Cuentas por Pagar: 500 €

Cálculo por Método Directo:

- Entradas de Efectivo: 15.000 € (Ventas al contado) + 5.000 € (Cobros a clientes) = 20.000 €

- Salidas de Efectivo: 7.000 € (Proveedores) + 4.000 € (Salarios) + 1.500 € (Alquiler) + 500 € (Servicios) + 2.000 € (Compra Activo) + 300 € (Intereses) = 15.300 €

- Flujo de Caja Total (Directo) = 20.000 € - 15.300 € = 4.700 €

En este ejemplo, el flujo de caja total (combinando actividades operativas y de inversión) es positivo en 4.700 €.

Cálculo del FCO por Método Indirecto:

- Beneficio Neto: 2.500 €

- Sumar Gastos no monetarios: + 800 € (Amortizaciones) + 200 € (Provisión) = 1.000 €

- Ajustar por cambios en capital de trabajo: - 1.000 € (Aumento Cuentas por Cobrar) + 500 € (Aumento Cuentas por Pagar) = -500 €

- FCO (Indirecto) = 2.500 € + 1.000 € - 500 € = 3.000 €

El Flujo de Caja Operativo (FCO) por el método indirecto es de 3.000 €. La compra de maquinaria (2.000 €) y el pago de intereses (300 €) son flujos de inversión y financiación respectivamente, que se considerarían por separado para llegar al flujo de caja total del método directo.

Beneficios Clave de la Gestión del Flujo de Caja

Llevar un control riguroso del flujo de caja no es solo una tarea contable, es una estrategia empresarial fundamental. Los beneficios de una gestión proactiva son enormes:

- Mayor Control Financiero: Te da visibilidad total sobre dónde está tu dinero y cómo se mueve.

- Toma de Decisiones Informadas: Permite planificar mejor las inversiones, los gastos, la expansión y las necesidades de financiación.

- Mejora de la Liquidez: Ayuda a asegurar que siempre tengas suficiente efectivo para cumplir con tus obligaciones.

- Optimización de la Rentabilidad: Al entender los patrones de ingresos y gastos, puedes identificar oportunidades para acelerar cobros o negociar mejores condiciones con proveedores.

- Prevención de Problemas: Permite detectar a tiempo posibles déficits de efectivo y tomar medidas correctivas antes de que se conviertan en crisis.

- Facilita el Acceso a Financiación: Un historial de flujo de caja positivo y bien gestionado inspira confianza en bancos e inversores.

Consejos para Mantener un Flujo de Caja Positivo

Lograr y mantener un flujo de caja saludable requiere disciplina y atención constante. Aquí tienes algunas recomendaciones:

- Acelera tus Cobros: Factura rápidamente, ofrece descuentos por pronto pago, establece políticas claras de crédito y realiza un seguimiento activo de las facturas pendientes.

- Negocia con Proveedores: Busca plazos de pago más amplios con tus proveedores sin incurrir en costos adicionales.

- Controla tus Gastos: Revisa periódicamente tus gastos operativos. Identifica áreas donde puedas reducir costos sin afectar la calidad o la operación.

- Gestiona tu Inventario: Un inventario excesivo inmoviliza efectivo. Optimiza tus niveles de stock para satisfacer la demanda sin atar demasiado capital.

- Planifica tus Compras Grandes: Programa las inversiones importantes en activos fijos para cuando el flujo de caja esperado sea más fuerte.

- Crea un Presupuesto de Flujo de Caja: Proyecta tus entradas y salidas de efectivo futuras. Esto te permitirá anticipar períodos de escasez o excedente y planificar en consecuencia.

- Considera Líneas de Crédito Preventivas: Tener una línea de crédito aprobada antes de necesitarla urgentemente puede ser un salvavidas en momentos de tensión de liquidez.

Preguntas Frecuentes sobre Flujo de Caja

¿Cuál es la diferencia entre flujo de caja y beneficio?

El beneficio (o utilidad neta) es una medida contable que aparece en el estado de resultados y representa la diferencia entre los ingresos y los gastos de un período, independientemente de si el dinero ha sido cobrado o pagado. El flujo de caja, por otro lado, mide el movimiento real de efectivo. Una empresa puede tener beneficios pero un flujo de caja negativo si, por ejemplo, vende mucho a crédito y no cobra a tiempo.

¿Qué significa tener un flujo de caja negativo?

Un flujo de caja negativo significa que en un período determinado, la empresa ha gastado más efectivo del que ha ingresado. Si esto ocurre de forma puntual, podría no ser un problema grave (por ejemplo, una gran inversión inicial). Sin embargo, un flujo de caja negativo recurrente indica que la empresa no está generando suficiente liquidez para cubrir sus gastos, lo que puede llevar a problemas de solvencia.

¿Cómo se calcula el flujo de caja libre?

El flujo de caja libre (FCL) se calcula restando el flujo de caja de las actividades de inversión (FCI) del flujo de caja de las actividades de explotación (FCO). La fórmula es: FCL = FCO - FCI. Representa el efectivo que la empresa puede distribuir o reinvertir después de cubrir sus operaciones y las inversiones necesarias para mantener su capacidad productiva.

¿Por qué es importante el ratio Precio-Flujo de Caja?

El ratio Precio-Flujo de Caja (Price-to-Cash Flow - P/CF) es una métrica de valoración utilizada por inversores. Compara el precio de la acción de una empresa con su flujo de caja operativo por acción. Es útil para valorar empresas que pueden tener beneficios bajos o negativos debido a altas amortizaciones (un gasto no monetario), pero que sin embargo generan un flujo de caja saludable.

¿Es obligatorio para las empresas presentar un estado de flujo de caja?

Sí, para las empresas que cotizan en bolsa y, en muchos países, para empresas de cierto tamaño, la presentación del estado de flujo de caja es un requisito contable estándar, junto con el balance general y el estado de resultados.

En resumen, el flujo de caja es una herramienta financiera indispensable que proporciona una imagen clara de la liquidez de una empresa. Su análisis y gestión adecuados son cruciales para asegurar la operatividad diaria, planificar el crecimiento y evitar dificultades financieras. Prestar atención a este indicador te permitirá tomar el control del futuro económico de tu negocio.

Si quieres conocer otros artículos parecidos a Flujo de Caja: Guía Completa para Tu Negocio puedes visitar la categoría Pastelería.