21/11/2018

Tener una pastelería es el sueño de muchos amantes de la repostería. Imagina el aroma a pan recién horneado, la vista de pasteles decorados a la perfección y la sonrisa de los clientes satisfechos. Es un negocio apasionante, pero para que sea sostenible y rentable, no basta con crear delicias; es fundamental comprender y gestionar todos los gastos involucrados. Si bien los costos directos como la harina, el azúcar o el salario del pastelero son evidentes, existen otros gastos, a menudo menos visibles, que influyen enormemente en la salud financiera de tu emprendimiento: los costos indirectos de fabricación (CIF).

Estos costos son como los cimientos de un edificio: no los ves a simple vista, pero sin ellos, la estructura no se mantiene en pie. Identificarlos, analizarlos y gestionarlos de manera eficiente es clave no solo para fijar precios de venta adecuados y calcular tu margen de ganancia real, sino también para tomar decisiones estratégicas que impulsen el crecimiento y la competitividad de tu pastelería en un mercado lleno de dulzura pero también de desafíos.

En este artículo, vamos a desgranar qué son exactamente los costos indirectos de fabricación, por qué son tan importantes en el contexto de una pastelería, cómo se clasifican, cuáles son los ejemplos más comunes y, lo más importante, cómo puedes empezar a gestionarlos para asegurar que tu negocio no solo sea delicioso, sino también próspero.

- ¿Qué son los Costos Indirectos de Fabricación (CIF)?

- La Importancia de los Costos Indirectos en una Pastelería

- Clasificación de los Costos Indirectos

- Ejemplos Concretos de Costos Indirectos en tu Pastelería

- El Desafío de Calcular y Asignar los Costos Indirectos

- Tabla Comparativa: Costos Directos vs. Costos Indirectos en una Pastelería

- Estrategias para Gestionar y Reducir los Costos Indirectos

- Preguntas Frecuentes sobre Costos Indirectos en Pastelerías

- ¿Cuál es la principal diferencia entre un costo directo y uno indirecto en mi pastelería?

- ¿El salario de todos mis empleados es un costo directo?

- ¿El empaque es siempre un costo directo?

- ¿Por qué es tan difícil asignar el costo de los servicios públicos a cada pastel individual?

- ¿Puede la gestión de costos indirectos realmente aumentar mi margen de ganancia?

- Conclusión

¿Qué son los Costos Indirectos de Fabricación (CIF)?

Los costos indirectos de fabricación son todos aquellos gastos asociados al proceso de producción de tus pasteles, postres y panes, pero que no pueden ser atribuidos o rastreados fácilmente a un producto específico de manera directa. A diferencia de los ingredientes principales de una tarta (costo directo) o el salario del pastelero que la elaboró (mano de obra directa), los CIF abarcan todo lo demás que hace posible la producción.

Piensa en el horno que utilizas para hornear diferentes tipos de pasteles y galletas. El costo de la energía eléctrica que consume ese horno es un costo indirecto. No puedes decir fácilmente cuánto de esa energía se usó exactamente para hornear una sola magdalena en comparación con un pastel de bodas grande. Sin embargo, esa energía es absolutamente necesaria para que ambos productos existan.

Según expertos en contabilidad de costos, los CIF son uno de los pilares del costo total de producción, junto con la materia prima directa y la mano de obra directa. Ignorarlos o subestimarlos lleva a una visión distorsionada de la rentabilidad real de cada producto y del negocio en general.

La Importancia de los Costos Indirectos en una Pastelería

En un negocio donde los márgenes pueden ser ajustados, tener una comprensión clara de los costos indirectos es vital. ¿Por qué?

- Fijación de Precios Correctos: Si solo consideras los costos directos al poner precio a tus productos, es probable que estés subvalorando tus creaciones. Los CIF deben ser cubiertos por el precio de venta para que el negocio sea rentable.

- Cálculo de Margen de Ganancia Real: Conocer tus CIF te permite calcular el margen de ganancia real por cada producto o línea de productos, no solo el margen bruto. Esto te da una imagen fiel de qué productos son verdaderamente rentables.

- Toma de Decisiones Estratégicas: ¿Deberías invertir en un horno más grande y eficiente? ¿Es viable abrir un segundo punto de venta? ¿Qué productos promocionar? Las respuestas dependen de cómo se comportan tus costos, incluidos los indirectos.

- Optimización de Recursos: Analizar los CIF puede revelar áreas donde se están despilfarrando recursos (energía, materiales de limpieza, etc.), permitiéndote implementar medidas de ahorro.

- Competitividad: Una gestión eficiente de los CIF puede ayudarte a ofrecer precios más competitivos sin sacrificar tu rentabilidad.

En esencia, gestionar los costos indirectos te da el control financiero que necesitas para asegurar la viabilidad y el crecimiento sostenible de tu pastelería.

Clasificación de los Costos Indirectos

Para entender mejor los CIF, es útil clasificarlos en diferentes tipos según su comportamiento frente a los cambios en el volumen de producción:

Costos Indirectos Fijos

Son aquellos que permanecen constantes en un período determinado, independientemente de cuántos pasteles u otros productos hornees. Se incurren sin importar si produces 100 o 1000 unidades.

Ejemplos en una pastelería:

- Alquiler del local de producción o de la cocina.

- Depreciación lineal de maquinaria mayor (hornos, batidoras industriales).

- Salarios del personal de supervisión o administración que no está directamente involucrado en la producción diaria.

- Seguros del local o del equipo.

- Impuestos sobre la propiedad del negocio.

Estos costos representan una carga constante que debe ser cubierta por la producción total.

Costos Indirectos Variables

Estos costos cambian en proporción directa o casi directa con las variaciones en el volumen de producción. Si produces más, estos costos aumentan; si produces menos, disminuyen.

Ejemplos en una pastelería:

- Energía eléctrica, gas o agua utilizados en la producción (aunque a menudo tienen un componente fijo, la porción variable ligada al uso es significativa).

- Ciertos materiales indirectos como guantes desechables, papel de horno, pequeñas cantidades de aceite o grasa para moldes (si su uso varía con el volumen).

- Reparaciones menores y mantenimiento de equipos causados por el uso intensivo (aunque el mantenimiento preventivo puede ser fijo, las reparaciones por desgaste son variables).

Estos costos están más ligados a la actividad de producción.

Costos Indirectos Mixtos (Semivariables o Semifijos)

Estos costos tienen una parte fija y una parte variable. Una porción del costo permanece constante hasta cierto nivel de actividad, y luego cambia, o tienen un componente base fijo más un cargo variable por uso.

Ejemplos en una pastelería:

- Factura de servicios públicos (electricidad, agua, gas) con un cargo fijo mensual más un costo variable por consumo unitario.

- Salario de un supervisor que tiene un sueldo base fijo más comisiones o bonos ligados a la producción total.

- Servicios de mantenimiento con una tarifa base fija por inspecciones regulares y cargos adicionales por reparaciones o servicios extras.

Identificar estos componentes fijos y variables dentro de un costo mixto es crucial para un análisis preciso.

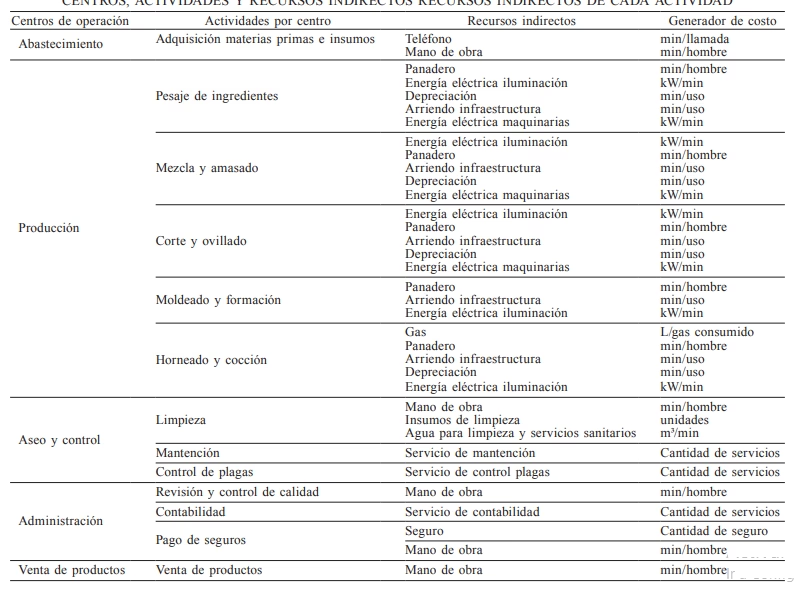

Ejemplos Concretos de Costos Indirectos en tu Pastelería

Más allá de la clasificación, veamos ejemplos específicos que podrías encontrar en tu día a día:

- Servicios Públicos: Electricidad para hornos, batidoras, neveras, iluminación; gas para hornos o estufas; agua para limpieza y procesos.

- Alquiler o Hipoteca: El costo del espacio físico donde se lleva a cabo la producción.

- Mantenimiento y Reparación: Mantenimiento preventivo de equipos (hornos, batidoras, laminadoras), reparaciones inesperadas de maquinaria.

- Depreciación: La pérdida de valor con el tiempo del equipo de producción principal (hornos, grandes mezcladoras, fermentadoras).

- Seguros: Seguro del local, seguro de responsabilidad civil, seguro del equipo de producción.

- Materiales Indirectos: Detergentes y desinfectantes para la limpieza del área de producción y equipos, guantes, gorros desechables, pequeñas herramientas que no se asignan a un producto (espátulas genéricas, brochas), lubricantes para máquinas.

- Mano de Obra Indirecta: Salario del supervisor de cocina, personal de limpieza del área de producción, personal de control de calidad (si no se asigna por lote).

- Gastos Generales de Fábrica: Impuestos prediales del área de producción, seguridad de la planta, eliminación de residuos de producción.

- Control de Calidad: Costos asociados a pruebas de calidad si no se asignan a un lote específico.

Estos son solo algunos ejemplos. Cada pastelería tendrá su lista particular de costos indirectos.

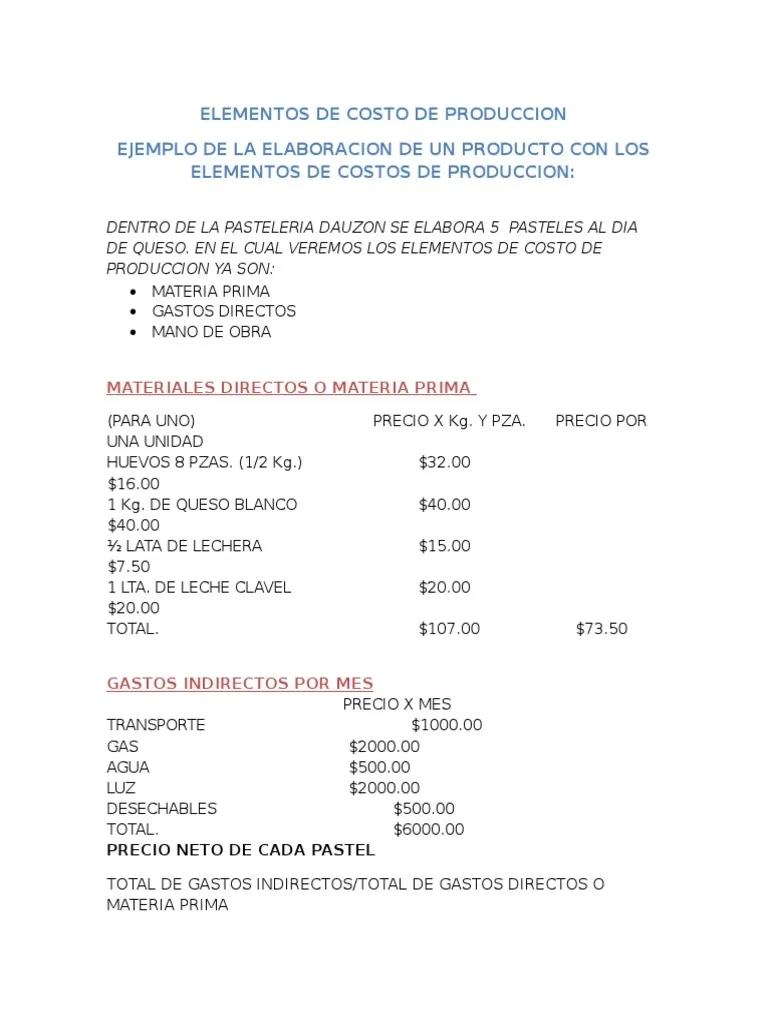

El Desafío de Calcular y Asignar los Costos Indirectos

A diferencia de los costos directos (sabes cuánta harina o huevos lleva una receta), los costos indirectos son difíciles de asignar con precisión a cada unidad producida. Como mencionamos con el ejemplo del horno, la energía consumida beneficia a todos los productos horneados en ese período.

La dificultad radica en encontrar una base de asignación justa y lógica. ¿Debes asignar el costo de la energía según el tiempo de horneado de cada producto? ¿Según el peso? ¿Según el número de unidades? ¿Según el costo de la mano de obra directa utilizada en cada producto?

La mayoría de las veces, la asignación de CIF se basa en una estimación o en una tasa predeterminada. Esto implica elegir una base de asignación (como horas de mano de obra directa, horas máquina, o unidades producidas) que tenga una relación lógica con los costos indirectos que se están asignando. Luego, se calcula una tasa de asignación de CIF dividiendo el total de CIF estimados por el total de la base de asignación estimada.

Por ejemplo, si estimas que tus costos indirectos totales para el próximo mes serán de $2.000 y estimas que tendrás 400 horas de mano de obra directa en producción, tu tasa de asignación sería $5 por hora de mano de obra directa. Si una tarta requiere 2 horas de mano de obra directa, se le asignarían $10 de costos indirectos.

Este proceso requiere cierto nivel de juicio y la elección de la base de asignación adecuada puede impactar significativamente el costo final asignado a cada producto.

Tabla Comparativa: Costos Directos vs. Costos Indirectos en una Pastelería

| Característica | Costos Directos | Costos Indirectos |

|---|---|---|

| Definición | Gastos directa y fácilmente rastreables a un producto específico. | Gastos de producción no directa o fácilmente rastreables a un producto específico. |

| Ejemplos Típicos | Harina, azúcar, huevos, mantequilla, frutas, chocolate, empaques específicos del producto, salario del pastelero que hornea. | Alquiler de local de producción, servicios públicos (energía, agua, gas) del área de producción, mantenimiento de hornos, materiales de limpieza, salario del supervisor. |

| Facilidad de Medición y Asignación | Alta, se puede medir por receta o unidad. | Baja, requiere métodos de asignación o estimación. |

| Impacto en el Costo Unitario | Fácilmente cuantificable por unidad. | Debe asignarse al costo unitario a través de una base de asignación. |

| Función Principal | Componentes esenciales del producto. | Soporte y facilitación del proceso productivo general. |

Estrategias para Gestionar y Reducir los Costos Indirectos

Una vez que has identificado y clasificado tus costos indirectos, el siguiente paso es gestionarlos de manera eficiente. Reducir los CIF puede tener un impacto directo y significativo en tu rentabilidad. Aquí te presentamos algunas claves:

- Identifica y Monitorea Constantemente: Revisa periódicamente tus estados financieros para identificar todos los gastos que caen bajo la categoría de indirectos. Entiende qué variables influyen en ellos.

- Mejora la Eficiencia Energética: Los servicios públicos suelen ser un CIF importante. Considera invertir en equipos más eficientes energéticamente (hornos, neveras), mejora el aislamiento de tu área de producción, utiliza iluminación LED y asegúrate de que los equipos se apaguen cuando no se usan.

- Implementa Mantenimiento Preventivo: Un programa regular de mantenimiento para tus hornos, batidoras y otros equipos puede prevenir averías costosas e inesperadas que detienen la producción y generan gastos de reparación elevados. Un equipo bien mantenido también suele ser más eficiente.

- Optimiza el Uso del Espacio: Un diseño eficiente de tu cocina o área de producción puede reducir la necesidad de espacio de almacenamiento externo o mejorar la circulación, impactando potencialmente los costos de alquiler y servicios. Una mejor organización también puede reducir el desperdicio de materiales indirectos.

- Negocia con Proveedores: Revisa tus contratos con proveedores de servicios (electricidad, gas, agua, internet, seguros) o de materiales indirectos (productos de limpieza, guantes). A veces, puedes negociar mejores tarifas o encontrar alternativas más económicas sin sacrificar la calidad.

- Controla los Materiales Indirectos: Aunque individualmente son pequeños, los materiales indirectos pueden sumar. Implementa un control de inventario básico para estos artículos para evitar el exceso de compra o el desperdicio.

La clave está en una revisión constante y una búsqueda activa de oportunidades para optimizar cada gasto indirecto.

Preguntas Frecuentes sobre Costos Indirectos en Pastelerías

¿Cuál es la principal diferencia entre un costo directo y uno indirecto en mi pastelería?

La principal diferencia radica en la facilidad para rastrear el costo a un producto específico. El costo de la harina para un pastel específico es un costo directo porque puedes calcular cuánta harina usaste en esa receta. El costo de la electricidad para el horno que horneó ese pastel (junto con otros) es un costo indirecto porque es difícil determinar la cantidad exacta de electricidad que consumió solo ese pastel.

¿El salario de todos mis empleados es un costo directo?

No. El salario del personal que trabaja directamente en la elaboración de los productos (pasteleros, ayudantes de cocina en la línea de producción) se considera mano de obra directa. Sin embargo, el salario de un supervisor de cocina, el personal de limpieza del área de producción, o el personal administrativo que apoya la operación general se consideran mano de obra indirecta y forman parte de los costos indirectos de fabricación.

¿El empaque es siempre un costo directo?

Generalmente, el empaque primario que está en contacto directo con el producto y es específico para él (una caja individual para un pastel, el envoltorio de una galleta) se considera un costo directo. Sin embargo, materiales de empaque genéricos utilizados para transporte o manipulación interna (film plástico para paletizar, cajas grandes de cartón para varios pedidos) podrían considerarse costos indirectos, aunque esta clasificación puede variar según cómo la empresa decida rastrearlos.

¿Por qué es tan difícil asignar el costo de los servicios públicos a cada pastel individual?

Es difícil porque servicios como la electricidad, el gas o el agua se consumen de manera global en el área de producción para múltiples actividades y múltiples productos simultáneamente. Un horno usa electricidad mientras hornea varios productos a la vez, las luces están encendidas en toda la cocina, el agua se usa para limpiar diferentes áreas y equipos. No hay un medidor específico para cada pastel o cada máquina para cada uso, por lo que se necesitan métodos de estimación para asignar una porción del costo total a cada producto.

¿Puede la gestión de costos indirectos realmente aumentar mi margen de ganancia?

¡Definitivamente! Si logras reducir tus costos indirectos (por ejemplo, al mejorar la eficiencia energética, negociar mejores contratos o optimizar el uso de materiales indirectos), y mantienes tus precios de venta, el costo total de producción por unidad disminuye. Dado que el precio de venta es el mismo, la diferencia entre el precio de venta y el costo total (incluidos los CIF) aumenta, lo que se traduce directamente en un mayor margen de ganancia por producto y una mayor rentabilidad general para tu negocio.

Conclusión

Los costos indirectos de fabricación son una parte ineludible del negocio de la pastelería. Aunque no sean tan obvios como los ingredientes de tu receta estrella, su correcta identificación, clasificación y gestión son esenciales para la salud financiera de tu emprendimiento. Ignorarlos puede llevar a precios incorrectos, márgenes de ganancia ilusorios y decisiones estratégicas equivocadas.

Al dedicar tiempo a entender y analizar tus costos fijos, costos variables y costos mixtos indirectos, podrás obtener una visión más clara de la verdadera rentabilidad de tus productos y de tu negocio en general. Implementar estrategias para optimizar estos gastos, desde mejorar la eficiencia energética hasta realizar mantenimiento preventivo, liberará recursos que podrás reinvertir en crecimiento, innovación o simplemente disfrutar de una mayor rentabilidad.

Dominar la gestión de los costos indirectos es un paso crucial para transformar tu pasión por la pastelería en un negocio sólido, competitivo y, sobre todo, dulce y rentable a largo plazo.

Si quieres conocer otros artículos parecidos a Costos Indirectos: El Secreto Dulce de tu Negocio puedes visitar la categoría Pastelería.