04/02/2020

El arte de la pastelería es una alquimia deliciosa donde ingredientes sencillos se transforman en creaciones espectaculares. Pero detrás de cada bizcocho esponjoso, cada crema sedosa y cada decoración intrincada, hay un conjunto fundamental de elementos: las materias primas. Estos son los cimientos sobre los que se construye cada dulce obra maestra, y entenderlos no solo es clave para la calidad del producto final, sino también para la salud económica de cualquier emprendimiento pastelero.

- ¿Qué Son las Materias Primas en Pastelería?

- Las Materias Primas Como Elemento del Costo de Producción

- Costos Variables vs. Costos Fijos: ¿Dónde Encajan las Materias Primas?

- Cómo Calcular el Costo de la Materia Prima

- La Importancia Estratégica de Conocer el Costo de la Materia Prima

- Ejemplo Práctico en Pastelería

- Preguntas Frecuentes sobre Materias Primas y Costos

- Comparativa: Costos Variables Principales en Pastelería

- Conclusión

¿Qué Son las Materias Primas en Pastelería?

Las materias primas en el contexto de la pastelería son todos aquellos ingredientes básicos que, mediante diversos procesos, se transforman en los productos finales que conocemos y amamos. Son la esencia misma de lo que horneamos, montamos y decoramos.

Según la información disponible, las materias primas esenciales en pastelería incluyen una lista variada y fundamental:

- Harina

- Azúcar

- Huevos

- Leche

- Grasas (como mantequilla o aceites)

- Agua

- Sal

- Cacao

- Impulsores (como levadura o polvo de hornear)

- Esencias

- Colorantes

- Aglutinantes

- Frutas y granos

Estos ingredientes no se usan tal cual; se someten a diferentes procesos como mezclas, batidos, cocciones, enfriamientos, etc., para dar lugar a las diversas preparaciones pasteleras: masas, pastas, batidos, montajes, rellenos y decoraciones. Cada uno aporta propiedades únicas que afectan la textura, el sabor, el color y la estabilidad del producto final.

Las Materias Primas Como Elemento del Costo de Producción

En el mundo de cualquier producción, incluida la pastelería, es crucial entender los costos asociados a la elaboración de un bien. El costo de producción es la suma de todos los gastos incurridos para fabricar un producto. Tener controlados estos costos es vital para fijar precios adecuados y asegurar la rentabilidad.

El costo de producción se compone principalmente de tres elementos:

- Materia Prima: Los materiales que se transforman directamente en el producto final.

- Mano de Obra: El costo del trabajo humano involucrado en la producción.

- Costos Indirectos de Fabricación (CIF): Otros gastos necesarios para la producción pero que no se identifican fácilmente con un producto específico (alquiler, servicios, mantenimiento, etc.).

La materia prima es, por definición, el primer y más evidente elemento del costo de producción en pastelería. Sin harina, azúcar o huevos, simplemente no hay pastel.

Costos Variables vs. Costos Fijos: ¿Dónde Encajan las Materias Primas?

Dentro de los costos de producción, existe una clasificación fundamental que distingue entre costos variables y costos fijos.

- Costos Variables (o Costos Directos): Son aquellos que cambian en proporción directa al volumen de producción. Si produces más, el costo total de estos elementos aumenta; si produces menos, disminuye.

- Costos Fijos (o Costos Indirectos): Son aquellos que se mantienen relativamente constantes independientemente del volumen de producción en un período determinado. No varían directamente con cada unidad producida.

Las materias primas son el ejemplo por excelencia de los costos variables. Cada vez que horneas un pastel, consumes una cantidad específica de harina, azúcar, huevos, etc. Si duplicas la cantidad de pasteles horneados, aproximadamente duplicarás la cantidad de estas materias primas utilizadas, y por lo tanto, su costo total asociado aumentará. Este comportamiento lineal con respecto al volumen de producción las clasifica firmemente como costos variables.

Es importante diferenciar esto de otros costos que podría tener una pastelería, como el alquiler del local (un costo fijo), o el salario del personal administrativo (mano de obra indirecta o costo fijo, dependiendo de cómo se estructure). La materia prima está directamente ligada a la cantidad de producto que sale del horno o del área de montaje.

Cómo Calcular el Costo de la Materia Prima

Para cualquier negocio de pastelería, grande o pequeño, conocer el costo exacto de la materia prima utilizada es fundamental para determinar la rentabilidad de cada producto y para tomar decisiones estratégicas, como fijar precios o identificar dónde se pueden optimizar gastos.

El cálculo del costo de la materia prima utilizada en un período (por ejemplo, un mes) se basa en el seguimiento del inventario. La fórmula general para determinar el consumo de materia prima es la siguiente:

Consumo de materia prima = Inventario inicial de materia prima + Compras de materia prima – Inventario final de materia prima

Donde:

- Inventario inicial de materia prima: Es el valor (o cantidad) de las materias primas que tenías al comienzo del período.

- Compras de materia prima: Es el valor (o cantidad) de las materias primas que adquiriste durante el período. Al calcular el costo de estas compras, debes incluir no solo el precio de compra al proveedor, sino también otros gastos asociados que fueron necesarios para que esa materia prima llegara a tu almacén y estuviera lista para usar. Esto puede incluir gastos de aduanas (si aplica), impuestos no recuperables, seguros de transporte, y el propio costo del transporte. Es decir, el costo de la materia prima adquirida debe ser su costo total puesto en tu establecimiento.

- Inventario final de materia prima: Es el valor (o cantidad) de las materias primas que te quedan al finalizar el período.

El resultado de esta fórmula te dará el costo total de la materia prima que fue consumida o utilizada en la producción durante ese período. Para obtener el costo de materia prima por unidad producida (por ejemplo, el costo de la materia prima para un solo pastel), simplemente divides el costo total de materia prima consumida entre el número total de unidades producidas en ese mismo período.

Costo de materia prima por unidad = Costo total de materia prima consumida / Unidades producidas

Este costo por unidad es una pieza clave para calcular el costo total unitario del producto, sumándole los costos de mano de obra directa y la parte proporcional de los costos indirectos de fabricación.

La Importancia Estratégica de Conocer el Costo de la Materia Prima

Calcular y entender el costo de la materia prima va mucho más allá de un simple ejercicio contable. Tiene implicaciones directas en la gestión y la rentabilidad de una pastelería:

- Fijación de Precios: Es imposible establecer un precio de venta rentable para un pastel o postre si no se conoce cuánto costó hacerla, empezando por sus ingredientes. Un precio bien calculado asegura que, después de cubrir todos los costos (materias primas, mano de obra, gastos indirectos, etc.), quede un margen de ganancia saludable.

- Control de Costos: Monitorear el costo de la materia prima permite identificar variaciones en los precios de los ingredientes o ineficiencias en su uso (desperdicio). Esto facilita la búsqueda de proveedores más competitivos o la mejora de procesos para reducir mermas.

- Análisis de Rentabilidad: Al conocer el costo de materia prima por producto, puedes determinar cuáles son los postres más rentables y cuáles quizás necesitan una revisión en su receta, proceso o precio de venta.

- Toma de Decisiones: La información precisa sobre los costos de materia prima ayuda a tomar decisiones informadas, como si conviene más elaborar un producto internamente o tercerizarlo, si es viable lanzar un nuevo producto con ingredientes costosos, o si es necesario ajustar precios ante el aumento del costo de los insumos.

- Gestión de Inventario: El cálculo basado en inventarios (inicial y final) refuerza la necesidad de llevar un control riguroso del stock de ingredientes para evitar desabastecimientos o excesos que inmovilicen capital.

En esencia, la gestión efectiva del costo de la materia prima es un pilar para asegurar la eficiencia económica y la sostenibilidad a largo plazo de cualquier negocio dedicado al delicioso arte de la pastelería.

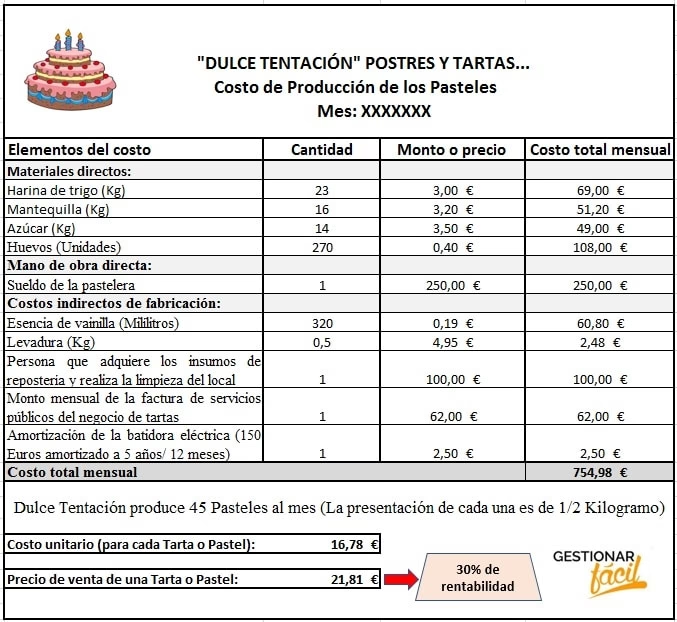

Ejemplo Práctico en Pastelería

Imaginemos una pequeña pastelería que elabora magdalenas. Para un lote de 100 magdalenas, los ingredientes principales (harina, azúcar, huevos, leche, mantequilla, impulsor) constituyen la materia prima directa. Sus costos variarían según el precio al que se compraron en ese momento. Por ejemplo, si el costo total de estos ingredientes para 100 magdalenas es de $20, el costo de materia prima por unidad sería de $0.20.

Ahora, si esa pastelería quiere calcular el costo total de materia prima consumida en un mes, usaría la fórmula de inventario. Supongamos:

- Inventario inicial de materias primas (valor): $300

- Compras de materias primas en el mes (valor, incluyendo transporte e impuestos): $800

- Inventario final de materias primas (valor): $450

Costo de materia prima consumida = $300 + $800 – $450 = $650

Si en ese mes se produjeron un total de 3000 magdalenas (y otros productos que consumieron esa materia prima), el costo total de materia prima de $650 se distribuiría entre toda esa producción para obtener el costo unitario promedio, o se asignaría específicamente a cada tipo de producto si se lleva un control más detallado por receta.

Este cálculo, aunque parece sencillo, es poderoso. Permite a la pastelera saber cuánto dinero se invirtió en los ingredientes para toda la producción del mes y, combinado con el número de unidades vendidas, analizar la rentabilidad.

Preguntas Frecuentes sobre Materias Primas y Costos

- ¿Son todos los ingredientes de pastelería considerados materia prima directa?

- Generalmente sí, los ingredientes principales que se transforman en el producto final (harina, azúcar, huevos, etc.) son materia prima directa y, por lo tanto, costos variables directos. Otros materiales de apoyo, como el papel para hornear o el aceite para engrasar moldes (si su costo es menor y difícil de asignar a cada unidad), a veces se clasifican como materiales indirectos dentro de los costos indirectos de fabricación. Sin embargo, los principales ingredientes son claramente materia prima directa.

- ¿Por qué es importante diferenciar entre costos variables y fijos para las materias primas?

- Es crucial para entender cómo varían los costos totales de producción con los cambios en el volumen de ventas o producción. Saber que las materias primas son variables te permite predecir cuánto aumentarán tus costos de ingredientes si planeas producir el doble, lo cual es vital para la planificación financiera y la escalabilidad del negocio.

- ¿Cómo afecta la variación de precios de las materias primas al negocio?

- Dado que las materias primas son costos variables significativos, los aumentos en sus precios impactan directamente el costo de producción unitario. Si no se ajusta el precio de venta o se encuentran formas de optimizar el uso de ingredientes, el margen de utilidad se reducirá. Por ello, monitorear el mercado de ingredientes es fundamental.

Comparativa: Costos Variables Principales en Pastelería

| Tipo de Costo Variable | Ejemplos en Pastelería | Características |

|---|---|---|

| Materia Prima Directa | Harina, Azúcar, Huevos, Frutas, Cacao | Se transforma directamente en el producto final. Varía linealmente con la producción. |

| Mano de Obra Directa | Salario del pastelero que elabora el producto | Trabajo directamente involucrado en la creación del producto. Puede variar con la producción (ej. pago por hora extra por alta demanda). |

| Materiales Indirectos Variables | Cajas de empaque, etiquetas (si varían con la producción) | Materiales necesarios pero no parte física del producto, o difíciles de asignar unitariamente. Su consumo varía con la producción. |

Esta tabla ilustra cómo las materias primas se sitúan como el principal costo variable material dentro del proceso productivo de una pastelería, diferenciándose de otros costos variables como la mano de obra directa o materiales de empaque que también cambian con el volumen.

Conclusión

Las materias primas son el corazón de la pastelería, los elementos esenciales que permiten transformar una idea en un delicioso postre. Entender qué son, reconocerlas como costos variables fundamentales dentro de la estructura de producción y, sobre todo, saber cómo calcular su costo de manera precisa, es indispensable para la gestión eficiente y rentable de cualquier emprendimiento pastelero. Dominar estos conceptos no solo mejora la calidad y consistencia de las creaciones, sino que también proporciona la base sólida necesaria para tomar decisiones financieras acertadas y asegurar que la pasión por hornear se traduzca en un negocio próspero y dulce.

Si quieres conocer otros artículos parecidos a Materias Primas en Pastelería y Sus Costos puedes visitar la categoría Pastelería.