02/10/2018

En el apasionante mundo del comercio, ya sea creando deliciosos pasteles o gestionando una tienda en línea, entender los números es tan crucial como tener la mejor receta. Fijar el precio correcto para tus productos no es solo poner una cifra; es una estrategia fundamental que determina la salud y el crecimiento de tu negocio. Es el punto donde el valor que ofreces se encuentra con lo que el cliente está dispuesto a pagar, y debe permitirte cubrir tus gastos y, lo más importante, generar ganancias. Pero antes de hablar de precios, debemos entender de dónde vienen tus productos y cuánto te cuesta ponerlos a disposición: el costo de ventas. Dominar estas dos áreas es la clave para asegurar que tu emprendimiento no solo sobreviva, sino que prospere.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

- Fijando el Precio de Venta: Más Allá de un Simple Número

- El Costo de Ventas: La Base de Tu Rentabilidad

- Costos de Ventas para Fabricantes vs. Intermediarios

- Cálculo del Costo de Ventas en Excel

- Buenas Prácticas para Optimizar el Costo de Ventas

- Preguntas Frecuentes sobre Precios y Costos

- Conclusión: El Arte y la Ciencia de la Rentabilidad

Fijando el Precio de Venta: Más Allá de un Simple Número

Establecer el precio de venta en tu negocio de ecommerce es como encontrar el punto exacto de cocción para un bizcocho perfecto: requiere precisión y conocimiento. No se trata solo de cubrir lo que te costó el producto, sino de considerar el mercado, el valor percibido y tus objetivos de ganancia. Aquí te presentamos los pasos esenciales para definir una estrategia de precios ganadora.

Paso 1: Conoce a Fondo Tus Costos

El primer ingrediente de tu fórmula de precios son tus costos. Es vital llevar un registro meticuloso de cada gasto asociado a tus productos. Piensa en los costos directos: lo que pagas por adquirir el producto, si eres intermediario, o los gastos de fabricación si eres productor (materia prima, mano de obra directa). No olvides los costos de envío iniciales si aplican. Luego están los costos indirectos: almacenamiento, logística fulfillment, incluso los gastos generales de tu operación. Identificar y, siempre que sea posible, reducir estos costos sin sacrificar la calidad, es el cimiento de una estrategia de precios exitosa. Un registro detallado te da una base sólida para tus cálculos.

Paso 2: Espía a Tu Competencia (Inteligentemente)

Observar a quienes venden productos similares a los tuyos es una fuente inestimable de información. ¿Cómo fijan sus precios? ¿Qué ofrecen en términos de calidad, servicio al cliente o valor adicional? Analiza no solo el precio, sino también cómo se posicionan en el mercado. Sin embargo, el objetivo no es simplemente copiar. Usa esta información para encontrar tu propio espacio. ¿Puedes diferenciarte por la calidad, por una experiencia de cliente excepcional, o por el valor de tu marca? Estos diferenciadores pueden justificar un precio diferente, a veces incluso superior, si comunicas adecuadamente el valor que ofreces.

Paso 3: Define Tu Margen de Ganancia Deseado

Aquí es donde defines cuánto quieres ganar por cada venta. Establecer un margen de ganancia realista es fundamental para la sostenibilidad y el crecimiento a largo plazo. Este margen debe permitirte no solo cubrir tus costos operativos, sino también reinvertir en tu negocio y obtener beneficios. Al definirlo, considera la percepción de valor que tienen tus clientes sobre tus productos. Un margen saludable es indicativo de una buena salud financiera. Como consejo adicional:

- Análisis de Rentabilidad por Producto: Revisa periódicamente cuánto contribuye cada producto a tu margen general. Algunos productos pueden tener márgenes más altos que otros.

- Experimentación con Márgenes: Sé flexible. Puedes ajustar márgenes en productos específicos, quizás aumentándolos en artículos premium o de alta demanda, o ajustándolos en promociones.

Paso 4: Elige Tu Estrategia de Precios

Existen diversas maneras de abordar la fijación de precios, cada una adecuada para diferentes situaciones y objetivos:

Costo Más Margen de Beneficio

Esta es quizás la más directa. Calculas el costo total del producto y le sumas un porcentaje de ganancia deseado. La fórmula básica es: Precio de venta = (Costo del producto / (100 - % Margen) x 100. Esto te asegura que cada venta cubra tus costos y aporte la ganancia deseada. Una fórmula más completa consideraría todos los gastos:

Precio de venta = (Costo de Producción + Gastos Generales + Impuestos) / (1 - Margen de Beneficio) - Descuentos

Por ejemplo, si un producto te cuesta 10€ fabricar, tienes 2€ de gastos generales y 1€ de impuestos, y deseas un margen del 50%, sin descuentos, la fórmula sería:

Precio de venta = (10 + 2 + 1) / (1 - 0.50) = 13 / 0.50 = 26€

Este enfoque es claro y te mantiene enfocado en la rentabilidad directa por unidad.

Precios Basados en la Competencia

Aquí, tu punto de referencia son los precios del mercado. Investigas cuánto cobran tus competidores por artículos similares y ajustas el tuyo para ser competitivo. Puedes igualar, ser ligeramente más bajo para atraer, o ser más alto si ofreces un valor superior (calidad, marca, servicio). Esta estrategia te ayuda a posicionarte eficazmente en relación con las alternativas que tienen los clientes.

Precios Basados en el Valor

En lugar de enfocarte solo en tus costos o en la competencia, fijas el precio en función de cuánto valor percibe el cliente que recibe con tu producto. Si tu producto resuelve un problema importante, ahorra tiempo o dinero, o proporciona una experiencia única, los clientes podrían estar dispuestos a pagar más. La clave es comunicar ese valor de manera efectiva.

Estrategia de Descremado de Precios

Comienzas con un precio alto al lanzar un producto innovador o muy deseado. Esto te permite maximizar las ganancias de los primeros adoptantes dispuestos a pagar un premium. Con el tiempo, a medida que la novedad disminuye o la competencia aparece, reduces el precio para atraer a segmentos de mercado más sensibles al precio. Es común en tecnología.

Estrategia de Penetración de Precios

Lo opuesto al descremado. Entras al mercado con un precio bajo para ganar cuota de mercado rápidamente y atraer una gran base de clientes. Una vez que te has establecido, puedes considerar aumentar los precios gradualmente. Es útil para productos en mercados saturados o para fomentar la adopción masiva.

Precios Psicológicos

Se trata de fijar precios que suenen más atractivos de lo que realmente son, como usar $9.99 en lugar de $10. Estos precios sugieren una oferta o un precio más bajo de lo que es, influenciando la percepción del consumidor. Es una técnica sutil pero efectiva.

Combinar estos pasos y estrategias te permitirá encontrar el equilibrio ideal entre ser atractivo para el cliente y ser rentable para tu negocio.

El Costo de Ventas: La Base de Tu Rentabilidad

Ahora, giremos nuestra atención a la otra cara de la moneda: el costo de ventas. Este indicador es fundamental para entender cuánto te cuesta realmente el inventario que has logrado vender en un periodo determinado. Es uno de los principales factores que impactan directamente en tus ingresos y, por ende, en la rentabilidad y sostenibilidad de tu negocio.

¿Qué es el Costo de Ventas?

El costo de ventas, también conocido como costo de los bienes vendidos (COGS por sus siglas en inglés), es el valor del inventario que tu empresa ha vendido durante un periodo contable específico. Si eres fabricante, incluye los costos directos de producción. Si eres intermediario, es el costo de la mercancía que compraste para revender. Te dice cuánto te costó adquirir o producir lo que ya no tienes porque lo vendiste.

Elementos que Integran el Costo de Ventas

Los componentes principales que suelen formar parte del cálculo del costo de ventas son:

- Materia Prima o Costo de Almacén: El costo de los materiales directos usados para fabricar un producto o el costo de adquisición del inventario si se trata de mercancía comprada para reventa.

- Mano de Obra Directa: El costo del trabajo directamente involucrado en la producción del bien (por ejemplo, el salario de los operarios en una fábrica). No incluye salarios administrativos o de ventas.

- Gastos de Fabricación Indirectos: Otros costos asociados a la producción que no son ni materia prima ni mano de obra directa, como el alquiler de la fábrica, la energía de la maquinaria, o la mano de obra indirecta (supervisores de planta).

La Fórmula del Costo de Ventas

La fórmula general para calcular el costo de ventas es sencilla, pero requiere conocer el valor de tu inventario en diferentes momentos:

Costo de Ventas = Inventario Inicial + Inventario Adquirido (o Comprado) - Inventario Final

Desglosemos cada parte:

- Inventario Inicial: El valor de los productos disponibles para la venta al comienzo del periodo contable.

- Inventario Adquirido (o Comprado): El valor de las compras de nueva mercancía o materia prima realizadas durante el periodo.

- Inventario Final: El valor de los productos que aún tienes disponibles al final del periodo contable.

Esta fórmula te muestra cuánto inventario 'salió' de tu posesión (ya sea vendido, descartado, etc.) en términos de costo.

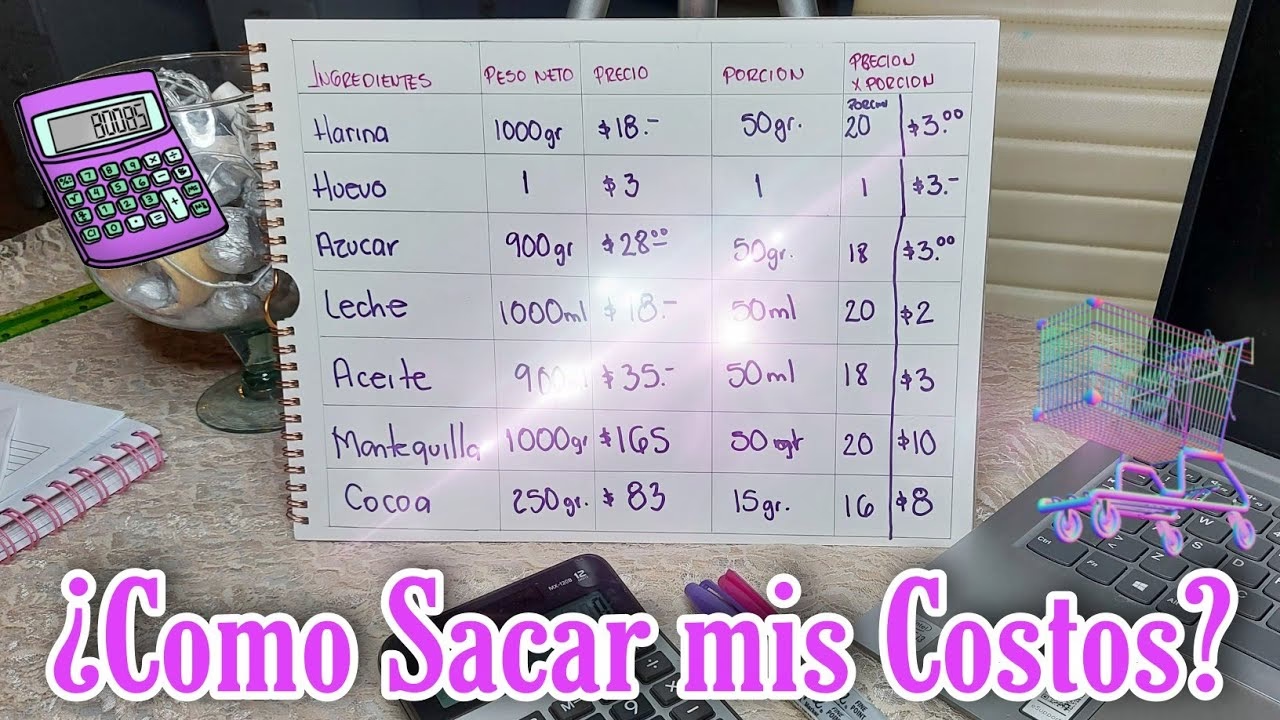

Calculando el Costo de Ventas: Un Ejemplo General

Imagina que tienes una pequeña tienda de artículos de repostería. Al inicio del mes (inventario inicial), tienes 1000 USD en moldes, espátulas e ingredientes especiales. Durante el mes, compras más artículos por valor de 1500 USD (inventario adquirido). Al final del mes (inventario final), cuentas el valor de la mercancía que te queda, que asciende a 1200 USD.

Aplicando la fórmula:

Costo de Ventas = 1000 USD (Inicial) + 1500 USD (Adquirido) - 1200 USD (Final)

Costo de Ventas = 2500 USD - 1200 USD

Costo de Ventas = 1300 USD

Esto significa que el costo de los productos que vendiste durante ese mes fue de 1300 USD.

Costos de Ventas para Fabricantes vs. Intermediarios

Aunque la fórmula base es la misma, la aplicación varía ligeramente dependiendo de si produces los bienes o simplemente los revendes.

Costo de Ventas para Fabricantes

Para un fabricante, el cálculo es más detallado porque el 'inventario adquirido' incluye los costos de transformar materias primas en productos terminados. Considera todos los costos directos de producción.

Ejemplo: Fabricante de Bolsos de Tela

Inventario Inicial (productos terminados): 6280 USD (esto representa el costo de fabricar las piezas que tenías al inicio).

Inventario Adquirido (costo de fabricar nuevas piezas en el periodo): 2512 USD (costo de materia prima, mano de obra directa, gastos indirectos para las nuevas unidades).

Inventario Final (productos terminados restantes): 879 USD (costo de fabricar las piezas que quedaron al final).

Costo de Ventas = 6280 USD (Inicial) + 2512 USD (Adquirido) - 879 USD (Final)

Costo de Ventas = 8792 USD - 879 USD

Costo de Ventas = 7913 USD

El costo de las bolsas vendidas fue de 7913 USD.

Costo de Ventas para Intermediarios (Tiendas/Revendedores)

Para quienes compran productos terminados para revender, el 'inventario adquirido' es simplemente el costo de las compras de mercancía que hicieron en el periodo.

Ejemplo: Tienda de Alimento para Mascotas

Inventario Inicial (latas de alimento): 4000 USD (costo de adquisición de las latas al inicio).

Inventario Adquirido (nuevas compras de latas): 1250 USD (costo de adquisición de las latas compradas en el periodo).

Inventario Final (latas restantes): 600 USD (costo de adquisición de las latas al final).

Costo de Ventas = 4000 USD (Inicial) + 1250 USD (Adquirido) - 600 USD (Final)

Costo de Ventas = 5250 USD - 600 USD

Costo de Ventas = 4650 USD

El costo de la comida para mascotas vendida fue de 4650 USD.

Comprender esta diferencia es vital para calcular tu costo de ventas con precisión.

Cálculo del Costo de Ventas en Excel

Calcular el costo de ventas puede simplificarse utilizando herramientas como Excel. Simplemente necesitas ingresar los valores clave en celdas designadas y usar la fórmula. Por ejemplo:

| Concepto | Celda | Valor (Ejemplo) |

|---|---|---|

| Inventario Inicial | A1 | 25000 |

| Inventario Adquirido | A2 | 10000 |

| Inventario Final | A3 | 8000 |

| Costo de Ventas (Fórmula) | A4 | =A1+A2-A3 |

En este ejemplo, la celda A4 mostraría el resultado: 27000. Organizar tus datos de esta manera te permite automatizar el cálculo para cada periodo contable.

Buenas Prácticas para Optimizar el Costo de Ventas

Un costo de ventas bajo en relación con tus ingresos es generalmente un buen indicador, pero no siempre es el único objetivo (un costo de ventas cero podría significar que no vendiste nada). Lo ideal es optimizarlo para mejorar tu margen bruto. Aquí tienes algunas recomendaciones:

- Negocia con Proveedores: Establecer relaciones sólidas y negociar precios por volumen, exclusividad o contratos a largo plazo puede reducir significativamente el costo de adquisición de tu inventario o materia prima. Un mejor trato con tus proveedores se traduce directamente en un menor costo de ventas por unidad vendida.

- Organiza los Costos por Categoría: Si manejas muchos productos, agrupar los costos de ventas por categorías te permite identificar cuáles son más costosos o cuáles contribuyen más a tu margen. Esto facilita la toma de decisiones estratégicas sobre inventario, precios o incluso qué productos potenciar.

- Considera la Automatización (para Fabricantes): Invertir en maquinaria o procesos automatizados puede reducir la dependencia de la mano de obra directa o aumentar la eficiencia, disminuyendo el costo unitario de producción a largo plazo. Aunque la inversión inicial es alta, el ahorro operativo puede ser considerable.

- Reduce Desperdicios y Robos: Las pérdidas de inventario debido a daños, obsolescencia o robo impactan directamente tu costo de ventas. Implementar controles de inventario estrictos, mejorar la gestión del almacén y supervisar los procesos puede minimizar estas pérdidas y asegurar que el inventario adquirido se convierta en ventas.

Implementar estas prácticas puede ayudarte a mantener tu costo de ventas bajo control y, por ende, mejorar la rentabilidad de tu negocio.

Preguntas Frecuentes sobre Precios y Costos

Surgen dudas comunes al abordar estos temas. Aclararlas te ayudará a tener una visión más clara:

¿Cuál es la diferencia entre Costo de Ventas y Gastos Operativos?

El Costo de Ventas incluye solo los costos directamente relacionados con la adquisición o producción del inventario vendido. Los gastos operativos (o gastos generales) incluyen todos los demás costos de administrar el negocio que no están directamente ligados a la producción o adquisición de inventario, como alquiler de oficinas, salarios administrativos, marketing, etc.

¿Por qué es importante calcular el Costo de Ventas regularmente?

Calcular el costo de ventas periódicamente (mensual, trimestral) te permite monitorear la salud financiera, calcular el margen bruto con precisión, evaluar la eficiencia de la producción o adquisición de inventario y tomar decisiones informadas sobre precios y gestión de inventario.

¿Un Costo de Ventas muy bajo siempre es bueno?

No necesariamente. Un costo de ventas muy bajo podría indicar problemas, como que no estás vendiendo mucho (bajo inventario final), o que estás comprando inventario de muy baja calidad. Lo ideal es un equilibrio donde el costo de ventas sea razonable en relación con tus ingresos y permita un margen de ganancia saludable.

¿Puedo usar múltiples estrategias de precios a la vez?

Sí. Muchas empresas utilizan una combinación de estrategias dependiendo del producto, el mercado o la etapa del ciclo de vida del producto. Por ejemplo, puedes usar penetración para un nuevo producto, mientras mantienes precios basados en valor para tu línea premium.

Conclusión: El Arte y la Ciencia de la Rentabilidad

Calcular y gestionar tanto el precio de venta como el costo de ventas son dos pilares fundamentales para cualquier negocio, especialmente en el dinámico mundo del ecommerce. No son tareas únicas, sino procesos continuos que requieren análisis, ajuste y estrategia. Comprender tus costos te da la base, mientras que dominar las estrategias de precios te permite competir y crecer. Es un arte equilibrar lo que el cliente pagará con lo que necesitas ganar, y una ciencia aplicar las fórmulas y analizar los resultados. Al prestar atención a estos detalles financieros, estás sentando las bases para un negocio más fuerte, más estable y, sobre todo, más rentable, como un pastel perfectamente horneado, dulce y satisfactorio en cada rebanada.

Si quieres conocer otros artículos parecidos a Calcula Precio y Costo: Dulce Negocio Rentable puedes visitar la categoría Pastelería.