28/02/2013

En el mundo de las finanzas empresariales, existe un documento fundamental que actúa como una radiografía instantánea de la salud económica de una compañía en un momento preciso. Este documento es conocido como el balance general, y comprenderlo es esencial para cualquier persona interesada en la gestión, la inversión o la simple curiosidad sobre cómo funcionan las empresas por dentro.

Imagina que quieres saber exactamente qué tiene una empresa en un día específico y cuánto debe. El balance general te da esa respuesta. Es uno de los estados financieros más importantes y obligatorios, proporcionando una vista detallada de los bienes, derechos, deudas y el valor neto de la empresa en una fecha determinada.

- ¿Qué es Realmente el Balance General?

- Las Tres Masas Patrimoniales Clave

- Estructura Típica del Balance General

- Tipos de Balance General

- ¿Para Qué Sirve el Balance General?

- Ejemplo Práctico de Balance General

- ¿Cómo se Elabora el Balance General?

- Preguntas Frecuentes sobre el Balance General

- Conclusión

¿Qué es Realmente el Balance General?

El balance general, también llamado balance de situación, estado de situación patrimonial o balance contable, es un estado financiero estático. A diferencia de otros reportes que muestran movimientos a lo largo del tiempo, el balance general captura la situación económica y financiera de una empresa en un instante exacto, generalmente al cierre de su ejercicio fiscal.

Su propósito principal es mostrar de manera clara y estructurada:

- Lo que la empresa posee (sus bienes y derechos).

- Lo que la empresa debe (sus obligaciones y deudas).

- El valor neto que pertenece a los propietarios (el patrimonio neto).

Esta información se organiza en tres grandes grupos, conocidos como masas patrimoniales.

Las Tres Masas Patrimoniales Clave

El balance general se estructura fundamentalmente en torno a tres elementos interconectados. La comprensión de cada uno es vital para interpretar el estado financiero de una empresa.

El Activo: Lo que la Empresa Posee

El activo representa todos los bienes y derechos que posee una empresa y que tienen un valor económico, es decir, que pueden generar beneficios futuros o convertirse en dinero. Tradicionalmente, se presenta en el lado izquierdo del balance.

Dentro del activo, encontramos diferentes tipos:

- Activos tangibles: Son bienes físicos como edificios, maquinaria, mobiliario, vehículos, inventarios (productos listos para vender), dinero en efectivo y saldos en cuentas bancarias.

- Activos intangibles: No tienen presencia física pero poseen valor, como la propiedad intelectual, marcas registradas, patentes, licencias de software, manuales y procedimientos, o incluso la reputación de la empresa (aunque esta última es más compleja de valorar y registrar contablemente).

- Derechos: Representan lo que otros deben a la empresa, como las cuentas por cobrar (facturas emitidas a clientes que aún no han pagado).

Los activos también se clasifican según su liquidez, es decir, la facilidad con la que pueden convertirse en efectivo:

- Activos circulantes (o corrientes): Son aquellos que se espera convertir en efectivo, vender o consumir en el ciclo normal de operación de la empresa, generalmente en menos de un año. Ejemplos incluyen efectivo, inventarios y cuentas por cobrar.

- Activos fijos (o no corrientes): Son aquellos que no están destinados a la venta inmediata y son necesarios para la actividad económica de la empresa a largo plazo, es decir, por más de un año. Aquí entran la maquinaria, los inmuebles, los vehículos, etc.

El Pasivo: Lo que la Empresa Debe

El pasivo agrupa todas las obligaciones y deudas que la empresa tiene con terceros. Es el dinero que la empresa debe pagar a otras personas o entidades.

Al igual que los activos, los pasivos se clasifican según el plazo en el que deben ser pagados:

- Pasivos circulantes (o corrientes): Son las deudas y obligaciones que deben pagarse en el corto plazo, generalmente en menos de un año. Incluyen pagos a proveedores, sueldos y prestaciones sociales pendientes, impuestos por pagar y la parte de préstamos a largo plazo que vence en el año actual.

- Pasivos no circulantes (o no corrientes): Son las deudas y obligaciones cuyo vencimiento es a largo plazo, es decir, en más de un año. Los ejemplos más comunes son los préstamos bancarios a largo plazo.

El Patrimonio Neto: El Valor de los Propietarios

El patrimonio neto, también conocido como capital contable o fondos propios, representa el valor residual de los activos de la empresa una vez que se han deducido todos los pasivos. Es, en esencia, lo que pertenece a los propietarios o accionistas.

Está compuesto principalmente por:

- Capital social: El dinero o los bienes que los socios o propietarios aportaron inicialmente a la empresa.

- Reservas: Parte de las ganancias de ejercicios anteriores que no se han distribuido y se han retenido en la empresa.

- Resultados acumulados: Las ganancias o pérdidas netas de ejercicios anteriores que aún no se han capitalizado o distribuido.

- Resultado del ejercicio: La ganancia o pérdida neta obtenida en el período actual.

La relación entre estas tres masas patrimoniales se expresa en la ecuación fundamental de la contabilidad, que es la base del balance general:

Activo = Pasivo + Patrimonio Neto

Esta ecuación siempre debe cumplirse. Si la suma del pasivo y el patrimonio neto no es igual al total del activo, hay un error en la contabilidad.

Estructura Típica del Balance General

Aunque la presentación puede variar ligeramente entre países o normativas, la estructura general del balance general sigue el principio de la ecuación fundamental. Una presentación común es en formato de cuenta, donde el activo se muestra en un lado y el pasivo y patrimonio neto en el otro.

Aquí se presenta un esquema básico:

<p><strong>EMPRESA XYZ</strong><br>Balance General al [Fecha]</p>

<table border="1" cellpadding="5" cellspacing="0"> <thead> <tr> <th>ACTIVO</th> <th>Monto</th> <th>PASIVO Y PATRIMONIO NETO</th> <th>Monto</th> </tr> </thead> <tbody> <tr> <td><strong>Activo Corriente</strong></td> <td></td> <td><strong>Pasivo Corriente</strong></td> <td></td> </tr> <tr> <td>Caja y Bancos</td> <td>[Monto]</td> <td>Proveedores</td> <td>[Monto]</td> </tr> <tr> <td>Cuentas por Cobrar</td> <td>[Monto]</td> <td>Deudas a Corto Plazo</td> <td>[Monto]</td> </tr> <tr> <td>Inventarios</td> <td>[Monto]</td> <td>Impuestos por Pagar</td> <td>[Monto]</td> </tr> <tr> <td><strong>Total Activo Corriente</strong></td> <td>[Suma]</td> <td><strong>Total Pasivo Corriente</strong></td> <td>[Suma]</td> </tr> <tr> <td><strong>Activo No Corriente</strong></td> <td></td> <td><strong>Pasivo No Corriente</strong></td> <td></td> </tr> <tr> <td>Inmuebles, Maquinaria y Equipo</td> <td>[Monto]</td> <td>Deudas a Largo Plazo</td> <td>[Monto]</td> <tr> <td>Activos Intangibles</td> <td>[Monto]</td> <td></td> <td></td> </tr> <tr> <td><strong>Total Activo No Corriente</strong></td> <td>[Suma]</td> <td><strong>Total Pasivo No Corriente</strong></td> <td>[Suma]</td> </tr> <tr> <td><strong>TOTAL ACTIVO</strong></td> <td><strong>[Suma Total Activo]</strong></td> <td><strong>Patrimonio Neto</strong></td> <td></td> </tr> <tr> <td></td> <td></td> <td>Capital Social</td> <td>[Monto]</td> </tr> <tr> <td></td> <td></td> <td>Reservas</td> <td>[Monto]</td> </tr> <tr> <td></td> <td></td> <td>Resultados Acumulados</td> <td>[Monto]</td> </tr> <tr> <td><strong></strong></td> <td><strong></strong></td> <td><strong>Total Patrimonio Neto</strong></td> <td>[Suma]</td> </tr> <tr> <td></td> <td></td> <td><strong>TOTAL PASIVO Y PATRIMONIO NETO</strong></td> <td><strong>[Suma Total Pasivo + Patrimonio Neto]</strong></td> </tr> </tbody> </table>

En un balance correctamente elaborado, el <strong>TOTAL ACTIVO</strong> siempre debe ser igual al <strong>TOTAL PASIVO Y PATRIMONIO NETO</strong>.

Tipos de Balance General

No existe un único formato de balance general, y las empresas pueden elaborar diferentes tipos según sus necesidades de análisis o presentación:

<table border="1" cellpadding="5" cellspacing="0"> <thead> <tr> <th>Tipo de Balance</th> <th>Descripción</th> <th>Utilidad Principal</th> </tr> </thead> <tbody> <tr> <td>Comparativo</td> <td>Muestra el balance de dos o más periodos contables (ej. año actual vs. año anterior) en columnas adyacentes.</td> <td>Permite analizar la <strong>evolución</strong> de las partidas a lo largo del tiempo y detectar tendencias.</td> </tr> <tr> <td>Consolidado</td> <td>Agrupa la información financiera de una empresa matriz y sus filiales como si fueran una sola entidad económica.</td> <td>Proporciona una vista <strong>global</strong> de la situación financiera del grupo empresarial.</td> </tr> <tr> <td>Estimativo</td> <td>Se elabora con datos preliminares o proyecciones antes de tener la información definitiva al cierre del periodo.</td> <td>Útil para la toma de decisiones <strong>rápidas</strong> o para hacerse una idea aproximada antes del cierre formal.</td> </tr> <tr> <td>Proforma</td> <td>Se basa en proyecciones y supuestos sobre eventos futuros, como la realización de una inversión o la expansión del negocio.</td> <td>Herramienta clave en la <strong>evaluación de proyectos</strong> y la planificación financiera.</td> </tr> </tbody> </table>

¿Para Qué Sirve el Balance General?

El balance general tiene múltiples utilidades, tanto internas como externas a la empresa:

- Cumplimiento Legal: Es un requisito legal para la mayoría de las empresas presentarlo anualmente.

- Análisis Financiero: Permite evaluar la salud financiera de la empresa, incluyendo su liquidez (capacidad para cumplir obligaciones a corto plazo), solvencia (capacidad para cumplir obligaciones a largo plazo) y estructura de capital (proporción de deuda vs. patrimonio neto).

- Toma de Decisiones: Proporciona información crucial para directivos al planificar inversiones, financiamiento y operaciones.

- Información para Terceros: Es una fuente vital de información para inversores potenciales, bancos (para conceder préstamos), proveedores (para decidir otorgar crédito) y otros stakeholders interesados en la situación de la empresa.

- Análisis de Tendencias: Al comparar balances de diferentes periodos, se pueden identificar tendencias en el crecimiento de activos, el nivel de endeudamiento, etc.

Saber leer e interpretar un balance general es una habilidad invaluable en el mundo de los negocios y las finanzas.

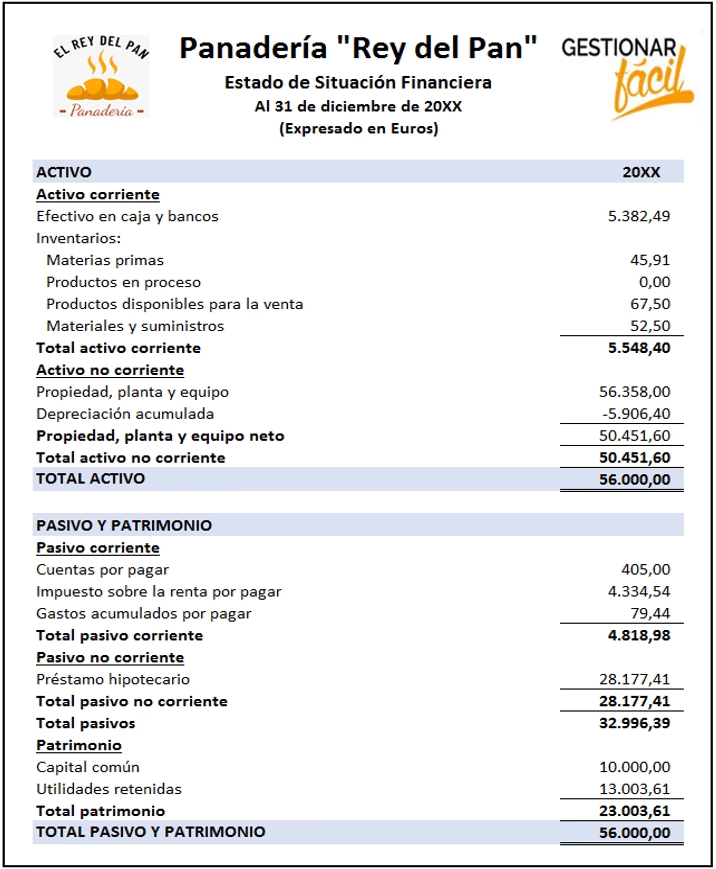

Ejemplo Práctico de Balance General

Para ilustrar mejor cómo se ve un balance general, consideremos el ejemplo de la "Empresa X" mencionado anteriormente:

<p><strong>Empresa X</strong><br>Balance General al [Fecha Específica]</p>

<table border="1" cellpadding="5" cellspacing="0"> <thead> <tr> <th>ACTIVO</th> <th>Monto</th> </tr> </thead> <tbody> <tr> <td><strong>Activo Corriente</strong></td> <td></td> </tr> <tr> <td>Caja y equivalentes</td> <td>35.000</td> </tr> <tr> <td>Inventarios</td> <td>50.000</td> </tr> <tr> <td>Cuentas por cobrar</td> <td>75.000</td> </tr> <tr> <td><strong>Total Activo corriente</strong></td> <td><strong>160.000</strong></td> </tr> <tr> <td><strong>Activo no corriente</strong></td> <td></td> </tr> <tr> <td>Inmovilizado inmaterial</td> <td>17.000</td> </tr> <tr> <td>Inmovilizado material</td> <td>145.000</td> </tr> <tr> <td><strong>Total activo no corriente</strong></td> <td><strong>162.000</strong></td> </tr> <tr> <td><strong>TOTAL ACTIVO</strong></td> <td><strong>322.000</strong></td> </tr> </tbody> </table>

<table border="1" cellpadding="5" cellspacing="0"> <thead> <tr> <th>PASIVO Y PATRIMONIO NETO</th> <th>Monto</th> </tr> </thead> <tbody> <tr> <td><strong>Pasivo Corriente</strong></td> <td></td> </tr> <tr> <td>Deudas a corto plazo</td> <td>31.000</td> </tr> <tr> <td><strong>Total pasivo corriente</strong></td> <td><strong>31.000</strong></td> </tr> <tr> <td><strong>Pasivo No Corriente</strong></td> <td></td> </tr> <tr> <td>Deudas a largo plazo</td> <td>65.500</td> </tr> <tr> <td><strong>Total pasivo no corriente</strong></td> <td><strong>65.500</strong></td> </tr> <tr> <td><strong>Patrimonio Neto</strong></td> <td></td> </tr> <tr> <td>Fondos propios (Capital Social + Resultados)</td> <td>210.000</td> </tr> <tr> <td>Reservas</td> <td>15.500</td> </tr> <tr> <td><strong>Total patrimonio neto</strong></td> <td><strong>225.500</strong></td> </tr> <tr> <td><strong>TOTAL PASIVO Y PATRIMONIO NETO</strong></td> <td><strong>322.000</strong></td> </tr> </tbody> </table>

En este ejemplo, podemos verificar que el <strong>Total Activo</strong> (322.000) es igual al <strong>Total Pasivo y Patrimonio Neto</strong> (31.000 + 65.500 + 225.500 = 322.000), confirmando que el balance está cuadrado.

¿Cómo se Elabora el Balance General?

La elaboración del balance general es un proceso contable que requiere registrar y clasificar todas las transacciones financieras de la empresa a lo largo de un período hasta una fecha de corte específica. Se basa en la información proveniente de los libros contables, principalmente del libro mayor.

Los pasos generales incluyen:

- Identificar la fecha de corte (el momento en que se tomará la 'fotografía' financiera).

- Recopilar los saldos finales de todas las cuentas contables a esa fecha.

- Clasificar cada cuenta dentro de las tres masas patrimoniales principales: Activo, Pasivo y Patrimonio Neto, y subdividirlas en corrientes y no corrientes según corresponda.

- Sumar los saldos dentro de cada subcategoría y categoría principal.

- Verificar que la ecuación fundamental (Activo = Pasivo + Patrimonio Neto) se cumpla.

Un paso previo importante en el proceso contable es la elaboración del balance de comprobación o balance de sumas y saldos, que ayuda a asegurar que los débitos y créditos registrados durante el periodo estén equilibrados antes de preparar los estados financieros formales como el balance general y el estado de resultados.

Preguntas Frecuentes sobre el Balance General

Aquí respondemos algunas dudas comunes sobre este importante documento:

¿Cuál es la diferencia entre Activo Corriente y Activo No Corriente?

La diferencia principal es el plazo en el que se espera que el activo se convierta en efectivo o se consuma. El Activo Corriente se espera realizar en menos de un año o en el ciclo operativo normal, mientras que el Activo No Corriente se mantendrá en la empresa por más de un año.

¿Por qué el Total Activo debe ser igual al Total Pasivo y Patrimonio Neto?

Esto se debe a la ecuación fundamental de la contabilidad: Activo = Pasivo + Patrimonio Neto. Representa que los recursos que posee la empresa (Activo) fueron financiados por deudas con terceros (Pasivo) o por aportaciones de los propietarios y ganancias retenidas (Patrimonio Neto).

¿Con qué frecuencia se debe actualizar el balance general?

Legalmente, la mayoría de las empresas deben actualizarlo al menos una vez al año al cierre de su ejercicio fiscal. Sin embargo, las empresas pueden elaborar balances con mayor frecuencia (mensual, trimestral) para propósitos de gestión interna y análisis.

¿Quién utiliza el balance general?

Lo utilizan diversas partes interesadas: los directivos de la empresa para la toma de decisiones, los inversores para evaluar la viabilidad y salud financiera, los bancos para analizar la capacidad de pago de préstamos, los proveedores para evaluar el crédito, y las autoridades fiscales para verificar el cumplimiento.

¿El balance general muestra las ganancias de la empresa?

No directamente. El balance general muestra el patrimonio neto, que incluye las ganancias o pérdidas acumuladas, pero no detalla los ingresos, costos y gastos del período actual. Esa información se encuentra en otro estado financiero clave: el <strong>Estado de Resultados</strong> (o Cuenta de Pérdidas y Ganancias).

Conclusión

El balance general es una herramienta indispensable en el mundo empresarial. Ofrece una <strong>visión</strong> clara y estructurada de la situación financiera de una empresa en un momento dado, permitiendo evaluar su solidez, liquidez y solvencia. Ya seas emprendedor, inversor o simplemente alguien interesado en entender cómo funcionan las finanzas corporativas, aprender a interpretar este documento es un paso fundamental. Es la fotografía financiera que revela la estructura patrimonial de la empresa, mostrando de dónde vienen sus recursos y en qué se han invertido.

Si quieres conocer otros artículos parecidos a Entendiendo el Balance General puedes visitar la categoría Pastelería.