28/09/2006

La Resolución 46/2015 del Ministerio de Industria, a través de la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional (SPYMEYDR), estableció el reglamento para el llamado a presentación y ejecución de proyectos de capacitación en el marco del Régimen de Crédito Fiscal para Capacitación de Pequeñas y Medianas Empresas. Este régimen busca incentivar la formación del personal en las Micro, Pequeñas y Medianas Empresas (MIPYMES) de Argentina mediante la asignación de un cupo de crédito fiscal destinado a la cancelación de tributos nacionales.

El objetivo primordial de esta iniciativa es promover el crecimiento, desarrollo y la competitividad del sector productivo, especialmente aquel de carácter industrial, a través de la mejora en las capacidades de su capital humano. Para ello, se asignó un cupo presupuestario y se definieron diversas modalidades bajo las cuales las empresas pueden presentar proyectos de capacitación, ya sea para su propio personal (Modalidad 2) o cediendo el beneficio a otras MIPYMES de su cadena de valor o emprendedoras (Modalidad 1 Empresas y Modalidad 1 Emprendedores).

Sin embargo, como ocurre con la mayoría de los programas de fomento y beneficios fiscales, existen criterios de elegibilidad y exclusiones. La resolución detalla quiénes pueden participar (Empresas Solicitantes, Empresas Beneficiarias, Unidades Capacitadoras - UCAP) y, de manera igualmente importante, quiénes no. El Artículo 6 de dicho reglamento es fundamental, ya que especifica qué actividades, según el Clasificador de Actividades Económicas (CLAE) de la AFIP, quedan excluidas de ser Empresas Beneficiarias de la capacitación financiada por este régimen.

- Actividades Económicas Excluidas del Régimen

- El Código CLAE 960990 en el Contexto de la Exclusión

- ¿Qué Incluye la Actividad 960990 Según la Resolución 46/2015?

- Implicancias de la Exclusión

- Procedimiento General del Régimen (Contexto)

- Consideraciones Adicionales del Reglamento

- Tabla Resumen: Actividades Específicas Incluidas en la Exclusión 960990

- Preguntas Frecuentes sobre la Exclusión 960990

Actividades Económicas Excluidas del Régimen

El reglamento de la Resolución 46/2015 es muy claro al enumerar las actividades principales que, si son desarrolladas por una empresa, impiden que esta califique como beneficiaria de la capacitación. Esta exclusión se aplica independientemente de si la empresa es Solicitante Beneficiaria (Modalidad 2) o Beneficiaria de una cesión (Modalidad 1). Las categorías generales excluidas son:

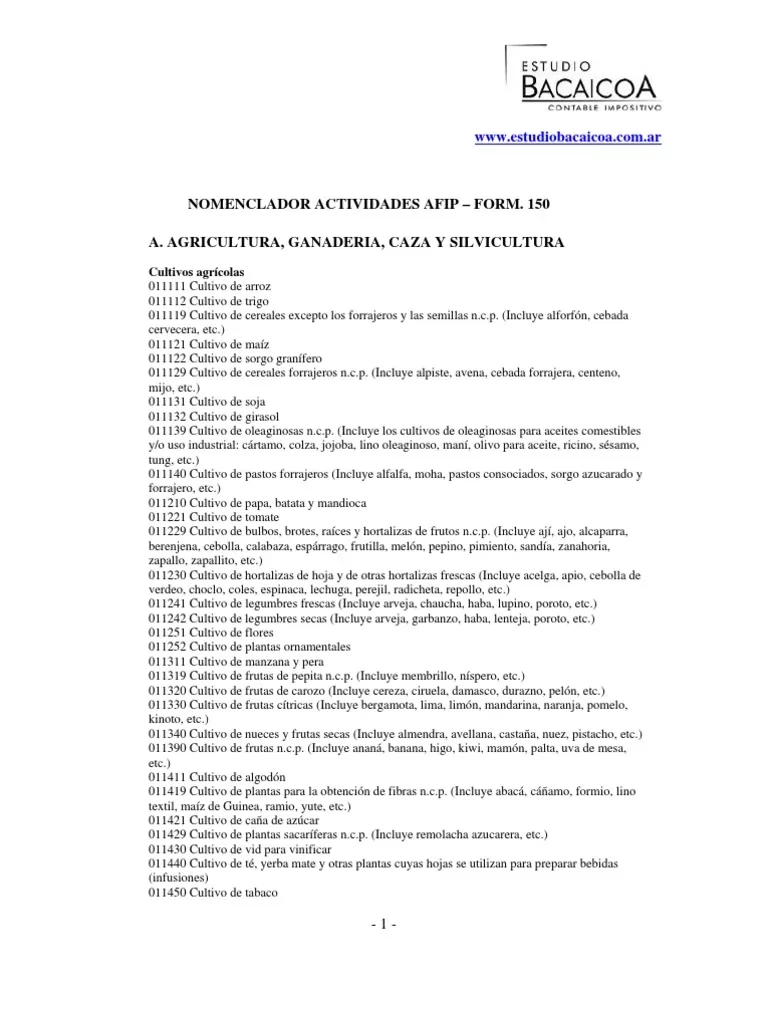

- Agricultura, Ganadería, Caza, Silvicultura y Pesca

- Comercio al por Mayor y al por Menor; Reparación de Vehículos Automotores y Motocicletas

- Intermediación Financiera y Servicios de Seguros

- Servicios Inmobiliarios

- Servicios Profesionales, Científicos y Técnicos

- Actividades Administrativas y Servicios de Apoyo

- Enseñanza

- Salud Humana y Servicios Sociales

- Servicios de Asociaciones y Servicios Personales

- Servicios de Organizaciones y Órganos Extraterritoriales

- Servicios de Hogares Privados que contratan servicio doméstico

Esta lista general es luego detallada mediante los códigos específicos del CLAE. Es en este detalle donde encontramos la referencia a la actividad por la que se consulta, el código 960990.

El Código CLAE 960990 en el Contexto de la Exclusión

El listado de actividades excluidas en el Artículo 6 de la resolución incluye una larga nómina de códigos CLAE específicos. Dentro de la categoría general de "Servicios de Asociaciones y Servicios Personales" (categoría I en la lista general), se encuentra el código 960, que abarca diversos servicios personales. El texto de la resolución desglosa este código 960 en subcategorías como 9601 (limpieza de prendas), 9602 (servicios de belleza), 9603 (pompas fúnebres), y finalmente, 9609, que se refiere a servicios personales n.c.p. (no clasificados previamente).

El código específico 960990 corresponde a "Servicios personales n.c.p." y el reglamento, al detallar las exclusiones, especifica qué *incluye* este código *para los fines de esta exclusión*. Es fundamental entender que esta enumeración no pretende ser una definición exhaustiva y universal del código 960990 según la AFIP, sino una aclaración de qué tipos de servicios personales no clasificados previamente son los que quedan fuera del alcance de este programa de Crédito Fiscal para capacitación.

¿Qué Incluye la Actividad 960990 Según la Resolución 46/2015?

De acuerdo con el texto de la Resolución 46/2015, al referirse a las actividades excluidas, el código 960990 "Servicios personales n.c.p." Incluye las siguientes actividades:

- Actividades de astrología y espiritismo.

- Actividades realizadas con fines sociales como agencias matrimoniales.

- Actividades de investigaciones genealógicas.

- Actividades de contratación de acompañantes.

- La actividad de lustrabotas.

- Acomodadores de autos (valet parking, etc.).

- Y otras actividades similares no clasificadas previamente dentro de los servicios personales que tengan una naturaleza análoga a las enumeradas.

Por lo tanto, si una empresa tiene como actividad principal declarada ante la AFIP el código 960990, y esta actividad se corresponde con alguna de las mencionadas en la lista de exclusión del reglamento, dicha empresa no podrá ser beneficiaria de los fondos destinados a capacitación a través de este régimen. Esto se debe a que el programa está enfocado principalmente en el sector industrial y en otros sectores productivos que no caen dentro de las amplias categorías de servicios excluidos.

Implicancias de la Exclusión

Para una empresa cuya actividad principal sea alguna de las listadas bajo el código 960990 en el Artículo 6 de la resolución, la implicancia directa es que no podrá solicitar ni recibir el beneficio del crédito fiscal para capacitar a su personal a través de este programa específico de la SPYMEYDR. Esto no significa que no puedan capacitar a sus empleados, sino que no podrán recuperar parte de ese costo mediante este mecanismo de crédito fiscal.

Es importante que las empresas verifiquen su código de actividad principal registrado ante la AFIP y lo comparen con el listado de exclusiones de la resolución antes de intentar presentar un proyecto. La elegibilidad de la actividad es uno de los primeros filtros en el proceso de evaluación de proyectos (Artículo 17, inciso a), junto con la admisibilidad de la empresa en sí.

La resolución establece claramente los sujetos que pueden participar (Empresas Solicitantes, Empresas Beneficiarias, UCAPs) y define sus roles y responsabilidades. Las Empresas Solicitantes son las que presentan el proyecto y reciben el crédito fiscal. Las Empresas Beneficiarias son aquellas cuyo personal recibe la capacitación. El código 960990 es relevante para determinar si una empresa puede ser considerada como Empresa Beneficiaria.

Procedimiento General del Régimen (Contexto)

Aunque una empresa con actividad 960990 esté excluida como beneficiaria, entender el procedimiento general del régimen ayuda a contextualizar por qué la exclusión es importante. El proceso, para empresas elegibles, implica:

- Presentación del proyecto vía sistema informático.

- Preaprobación (si resulta viable).

- Presentación de documentación formal en soporte papel (escrituras, certificaciones contables, etc.).

- Evaluación formal y técnica del proyecto.

- Aprobación definitiva y asignación del cupo mediante acto administrativo (publicado en Boletín Oficial).

- Ejecución de las actividades de capacitación.

- Presentación de la rendición de cuentas con la documentación respaldatoria (facturas, certificados de asistencia, etc.).

- Evaluación de la rendición de cuentas.

- Emisión del certificado de crédito fiscal (Bono Electrónico) si la rendición es aprobada total o parcialmente.

Como se ve, el proceso es riguroso y requiere el cumplimiento de múltiples requisitos formales y de fondo. La exclusión por código de actividad principal es un requisito de fondo que, de no cumplirse, invalida la posibilidad de avanzar en las etapas posteriores, incluyendo la ejecución de las actividades y la rendición de cuentas.

Consideraciones Adicionales del Reglamento

El reglamento también detalla otros aspectos relevantes que, aunque no directamente relacionados con la definición de 960990, son parte del marco legal que regula el acceso al beneficio:

- La Masa Salarial Bruta como base para calcular el monto máximo de reintegro (8% para MIPYMES, 8‰ para grandes empresas solicitantes cedentes). Este cálculo es irrelevante si la actividad está excluida.

- Las modalidades de capacitación (Abiertas y Cerradas), sus características y requisitos.

- Los topes máximos de reintegro por proyecto, por empresa beneficiaria y por participante.

- Los criterios de priorización para la evaluación de proyectos.

- Las responsabilidades de las empresas participantes y las UCAPs.

- Los conceptos reintegrables (costos de capacitación y gastos de certificaciones/escrituras).

- El procedimiento y plazos para la presentación de proyectos y rendiciones de cuentas.

- Las verificaciones y auditorías que puede realizar la autoridad de aplicación.

- Las consecuencias del incumplimiento al reglamento, que pueden llevar a la pérdida parcial o total del cupo asignado.

Todos estos puntos configuran el funcionamiento del régimen, pero solo son aplicables a aquellas empresas cuya actividad principal no se encuentra en la lista de exclusiones, como es el caso de las actividades listadas bajo el código 960990 según la interpretación y aplicación de esta resolución.

Tabla Resumen: Actividades Específicas Incluidas en la Exclusión 960990

Para mayor claridad, la siguiente tabla resume las actividades mencionadas explícitamente en el Artículo 6 de la Resolución 46/2015 como parte de la exclusión del código 960990:

| Código CLAE | Descripción General | Actividades Específicas Incluidas en la Exclusión (según Res. 46/2015) |

|---|---|---|

| 960990 | Servicios personales n.c.p. | Actividades de astrología y espiritismo Agencias matrimoniales Investigaciones genealógicas Contratación de acompañantes Lustrabotas Acomodadores de autos (valet parking, etc.) |

Preguntas Frecuentes sobre la Exclusión 960990

Aquí respondemos algunas preguntas comunes basadas en la información proporcionada por la resolución:

Si mi empresa se dedica a la astrología, ¿puedo acceder al Crédito Fiscal para Capacitación de la SPYMEYDR?

No, según el Artículo 6 de la Resolución 46/2015, las actividades de astrología están incluidas en la exclusión correspondiente al código 960990 (Servicios personales n.c.p.), por lo tanto, las empresas cuya actividad principal sea la astrología no pueden ser beneficiarias de este régimen de crédito fiscal para capacitación.

¿La exclusión del código 960990 abarca todos los servicios personales?

No, la resolución lista otros códigos de servicios personales por separado (como 9601, 9602, 960910) que también están excluidos. La exclusión 960990 se refiere específicamente a los servicios personales "no clasificados previamente" y enumera ejemplos concretos dentro de esa categoría residual.

Mi empresa es una agencia matrimonial. ¿Podemos capacitar a nuestro personal con este beneficio?

Lamentablemente no, las agencias matrimoniales son explícitamente mencionadas como incluidas en la exclusión del código 960990 en el Artículo 6 de la Resolución 46/2015.

En conclusión, la Resolución 46/2015 establece un marco regulatorio claro para el acceso al Régimen de Crédito Fiscal para Capacitación de MIPYMES, y dentro de ese marco, define una serie de actividades económicas que no son elegibles para recibir el beneficio. El código 960990, correspondiente a Servicios personales n.c.p., incluye una lista específica de actividades (astrología, espiritismo, agencias matrimoniales, investigaciones genealógicas, contratación de acompañantes, lustrabotas, acomodadores de autos, etc.) que quedan formalmente excluidas de este importante programa de apoyo a la capacitación.

Si quieres conocer otros artículos parecidos a Actividad 960990: Exclusiones en Capacitación Pyme puedes visitar la categoría Pastelería.